Треть предприятий обрабатывающей промышленности, более четверти строительных организаций и 40% сельхозпредприятий являются убыточными [65, 45]. Не имея достаточных собственных доходов они не могут привлечь и кредитные ресурсы. Как констатируется в [15, с.29-33] «анализ рентабельности активов нефинансовых корпораций показывает, что предлагаемые на макроуровне финансового рынка условия кредитования доступны только организациям, занимающимся добычей полезных ископаемых, производством кокса и нефтепродуктов, химическим и металлургическим производством, а также организациям связи». В результате закрепляется сырьевая структура российской экономики – основная часть капитальных вложений в промышленность концентрируется в топливно-энергетическом и химико-металлургическом комплексах (см. рис. 15).

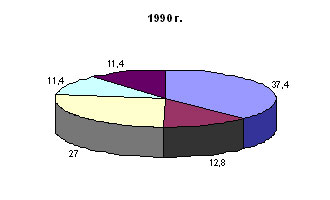

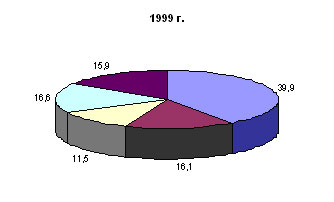

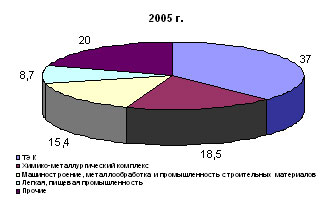

|

Структура капитальных вложений в промышленность (в процентах) |

Не смотря на некоторое увеличение доли машиностроения. И в прошлом году из 13,5% прироста инвестиций в основной капитал вклад добывающего сектора (3,8%) был на порядок выше машиностроения (0,3%).Доля высокотехнологических отраслей в структуре инвестиций в 2,5-3 раза ниже их доли в структуре выпуска промышленной продукции [23, с,193] – тем самым закладывается дальнейшая деградация экономической структуры.

Наряду с охарактеризованным выше распадом экономики на внешне и внутренне ориентированные воспроизводственные контуры, в результате проводившейся макроэкономической политики произошла дезинтеграции финансовой и производственной сфер. Первая – сфера обращения капитала – характеризуется сверхвысокими прибылями и высокой скоростью обращения денег, относительно невысокими рисками. Вторая – производственная сфера – характеризуется низкой прибыльностью и низкой скоростью обращения денег, высокими рисками и общей деградацией производственного потенциала. В свою очередь, производственная сфера распалась на экспортно ориентированный сырьевой сектор потребляющий природную ренту и обладающий устойчивым положением за счет переориентации на внешний рынок, и остальную экономику, ориентированную на внутренний рынок и характеризующуюся крайне низкой рентабельностью и низкой платежеспособностью. Нарастает территориальная дезинтеграция экономики – вследствие хаотического распада хозяйственных связей и опережающего роста тарифов на транспортные услуги происходит разрушение сложившейся кооперации и специализации производства, переориентация отдельных регионов страны на внешние рынки.

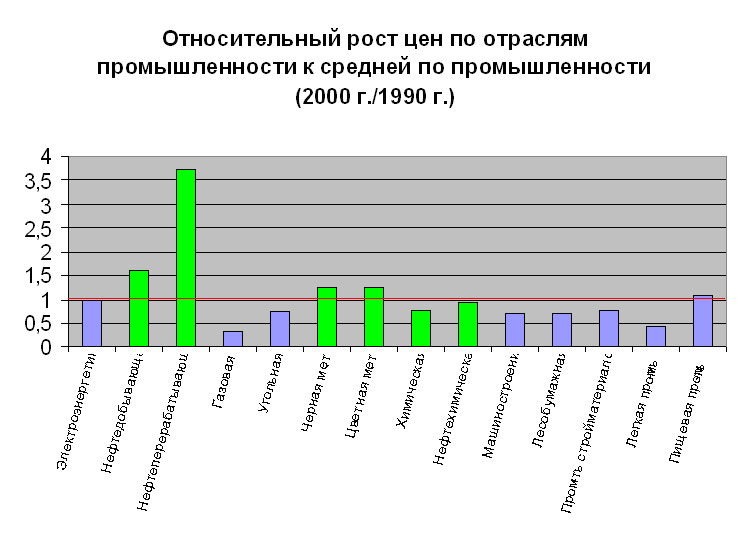

Дезинтеграция экономики стала следствием процессов перераспределения национального богатства через приватизацию, финансовые пирамиды, экспорт природных ресурсов. Интенсивность этого перераспределения была чрезвычайно высокой, ежегодно составляя до половины всего фонда накопления страны, присваивавшегося олигархическими кланами и вывозимого из страны. В свою очередь, взвинчивание цен на топливные и сырьевые товары (см. рис. 16, 17)

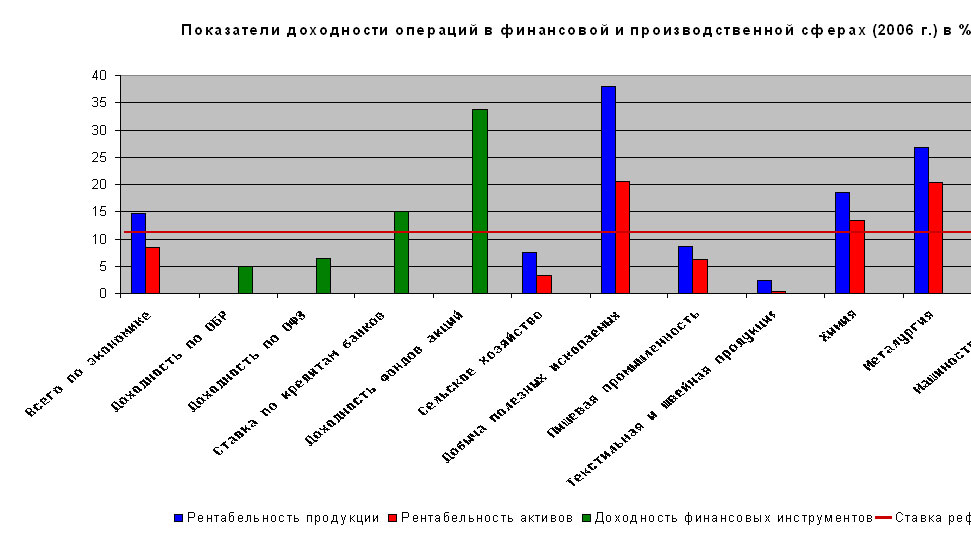

повлекло вымывание капитала из обрабатывающей промышленности, сельского хозяйства и строительства. Последние отрасли лишились оборотного капитала, «ушедшего» через «ножницы цен» и завышенные процентные ставки по привлекаемым кредитам. В результате только предприятия сырьевого экспортно ориентированного сектора имеют доступ к ресурсам финансового рынка (см. рис. 18).

При этом сверхприбыли от экспорта энергоносителей и сырьевых товаров не трансформируются в прирост инвестиций и остаются, в основном, за рубежом.

В условиях, когда вследствие ценовых диспропорций большинство отраслей экономики малорентабельны и сохраняется убыточность трети производственных предприятий, трудно ожидать устойчивого роста производства. Едва ли можно рассчитывать на подъем инвестиционной активности в условиях, когда не функционируют механизмы рефинансирования коммерческих банков под спрос на деньги со стороны производственных предприятий. В то же время значительная часть из простаивающих сегодня половины мощностей промышленности может быть еще вовлечена в производство в случае улучшения финансового положения предприятий.

По различным оценкам, возможности роста производства на существующих мощностях составляли в начале нынешнего десятилетия не менее 35–40% [9]. Но в силу нарастающего износа и старения основных фондов нужны инвестиции в их модернизацию на новой технологической основе. А инвестиционная активность выродилась до уровня минимальных технологических нужд предприятий. Удельный вес долгосрочных финансовых вложений в общем объеме финансовых вложений предприятий составляет около 20% [47]. Ан ализ конкурентоспособности отраслей российской экономики свидетельствует о неопределенности дальнейшего развития даже передовых по техническому ровню производств оборонного, авиакосмического и электротехнического машиностроения [49].

Сохранившийся научно-технический потенциал еще позволяет восстановить и обеспечить расширенное воспроизводство ряда ключевых технологий современного и нового технологических укладов. Но время, в течение которого можно решить эти задачи, неумолимо сжимается. Вырваться из сырьевой ловушки с каждым годом становится все сложнее вследствие нарастающей глобальной конкуренции, в которой Россия явно проигрывает. Необратимо упущены возможности встраивания в ядро пятого технологического уклада, имевшиеся предпосылки которого не были использованы. Возможности своевременного формирования ключевых направлений развития шестого технологического уклада сужаются по мере его структурирования в масштабах мировой экономики и соответствующей страновой специализации.

Чтобы выйти из тупика, необходимо кардинально изменить экономическую политику государства. Она должна основываться на наращивании национальных конкурентных преимуществ на магистральных направлениях формирования нового технологического уклада. Для этого требуется соответствующая концентрация имеющихся в стране финансовых, информационных и интеллектуальных ресурсов.

Переход к устойчивому экономическому росту предполагает также создание благоприятных макроэкономических условий, включающих снижение процентных ставок, формирование механизмов кредитования производственной деятельности, устранение ценовых диспропорций, а также решение проблем реинтеграции экономики, становления контуров ее расширенного воспроизводства, многократного повышения инвестиционной и инновационной активности. Это требует соответствующей инвестиционной, структурной, промышленной, научно-технической, ценовой и других составляющих политики развития.

Упускаемые возможности

Формально неплохие макроэкономические показатели развития российской экономики за последние годы скрывают упущенную возможность использовать благоприятную внешнеэкономическую конъюнктуру для вывода России на траекторию быстрого и устойчивого социально-экономического развития. Природная рента, формирующаяся за счет экспорта энергоносителей и сырьевых товаров в объеме около 60 млрд. долларов в год, не была использована для структурной перестройки экономики на новой технологической основе, уйдя на погашение внешнего долга, накопление Стабилизационного фонда и другие формы вывоза капитала за рубеж. При этом российская экономика осталась недомонетизированной, объем инвестиций застыл на уровне 1/3 от минимально необходимого для обеспечения простого воспроизводства, социальные обязательства государства недофинансируются вдвое, а расходы на науку и стимулирование НТП остаются на порядок ниже дореформенного уровня.

2.3.1. Парадоксы денежной политики

Парадоксы проводимой в настоящее время в России денежно-кредитной политики войдут в историю как самые нелепые курьезы. Как, к примеру, объяснить здравомыслящему человеку сложившуюся в российской экономике ситуацию, при которой чем больше валютные поступления от экспорта нефти, тем меньше денежных ресурсов остается в распоряжении российских предприятий. Чем больше приток иностранных инвестиций, тем меньше возможности внутренних накоплений. Чем больше профицит бюджета, тем выше государственный внутренний долг.

Чтобы оценить упускаемые возможности в сфере денежной политики представим, что Россия отказалась бы от своей национальной валюты. В этом случае денег в экономике оказалось бы вдвое больше, инфляция – в три раза меньше, а кредиты стали бы вдвое дешевле и доступнее. Об этом говорит структура денежной программы на 2006 год.

Действительно, на 1 января прошлого года на 2,299 трлн. находящихся в обращении рублей денежной базы Центральный банк аккумулировал 5,245 трлн. рублей чистых международных резервов. При этом чистые внутренние активы ЦБ составили –2946 млрд. руб. То есть денежные власти изъяли из экономического оборота в стабилизационный фонд, и долговые обязательства ЦБ более половины эмитированных денег. К концу года соотношение оставленных и изъятых из экономики денег составило 3095 млрд. рублей к –4869 млрд., при увеличении международных резервов до 7964 млрд. рублей [40]. Иными словами, на один рубль, работающий в российской экономике, более двух резервируется в иностранных активах.

Для сравнения заметим, что в развитых странах соотношение обратное – величина денежной базы многократно превышает объем золотовалютных резервов (см. рис. 19).