Выше было показано, что структурный кризис преодолевается внедрением новых технологий, открывающих производственные возможности, освоение которых обеспечивает прорыв в повышении эффективности экономики и переход к новому этапу ее роста. При нормальном течении кризиса сокращение экономической активности не затрагивает перспективных производств нового технологического уклада, имеющих потенциал роста и способных стать «локомотивами» будущего экономического развития страны. Наоборот, в это время на фоне общего спада наблюдаются рост производства принципиально новых товаров, подъем инвестиционной и инновационной активности в перспективных направлениях. Инвестиции в новые технологии, оказываются более привлекательны, чем в теряющие рентабельность сложившиеся воспроизводственные структуры. Происходит «созидательное разрушение» [55] технологической структуры, ее модернизация на основе расширения нового технологического уклада, что создает новые возможности для экономического роста. При этом происходит переток капитала из устаревших производств в новые, так как продолжение инвестиций в сложившихся направлениях оказывается более рискованным, чем инвестиции в нововведения [80].

Экономический кризис в России кардинально отличается от классического механизма обновления технологической структуры экономики и носит патологический характер. Спад производства в высокотехнологичных отраслях оказался намного больше среднего по промышленности. При этом спад производства тем больше, чем выше технический уровень отрасли. Резко снизилась инновационная активность предприятий. Если в конце 80-х годов доля промышленных предприятий, ведущих разработку и внедрение нововведений в СССР, составляла около 2/3, то к настоящему времени она снизилась ниже 10% (в развитых странах эта доля превышает 70%) [18]. Интенсивность инновационной деятельности в обрабатывающей промышленности упала до 1%, а уровень инновационности продукции снизился до 10% [13].

Самые серьезные разрушения произошли в научно-техническом потенциале страны, который является главным источником современного экономического роста. С началом реформ объем научно-исследовательских и опытно-конструкторских разработок в начале реформ сократился на порядок, снизившись втрое по отношению к ВВП. Это повлекло резкое снижение конкурентоспособности национальной экономики и утрату значительной части потенциала экономического роста. При этом наибольшему разрушению подверглась прикладная наука, ставшая жертвой приватизации, уничтожившей большую часть отраслевых НИИ и КБ. В результате корпоративный сектор остался без науки. В развитых странах корпоративными промышленными структурами выполняются 2/3 НИОКР в то время, как в России всего 6% [29].

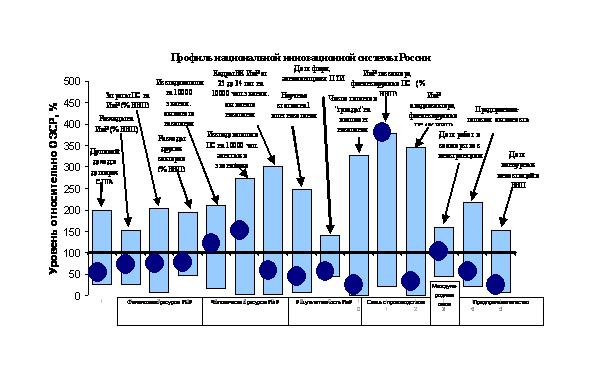

В современных условиях деградация научно-технического потенциала страны ведет к необратимой утрате возможностей будущего социально-экономического развития. Дальнейшее снижение конкурентоспособности российской экономики предопределяется профилем ее инновационной системы – по всем показателям инновационной активности она существенно отстает от развитых стран (рис. 19). При этом деградация научного потенциала страны продолжается, о чем свидетельствует снижение стоимости основных средств исследований и разработок, и ухудшение их результативности. По сравнению с 1997г. число созданных в 2003г. новых производственных технологий, в России, сократилось в 1,4 раза, а производство принципиально новых по мировым стандартам технологий – в 1,6 раза [19]. В 2006 году количество первых возросло на 15%, но сокращение числа создаваемых принципиально новых технологий снизилось на 13% [74].

Рисунок 19

|

По данным В.Л.Макарова, инвестиции в сектор знаний в среднем для всех стран ОЭСР составляли к началу 21 века около 4,7% ВВП, по сравнению с 1,6% ВВП в России [32]. По вкладу наукоемких отраслей в ВВП российская экономика более чем вдвое отстает от среднего уровня ОЭСР [30], а по их доле в экспорте – в 20 раз по сравнению со среднеевропейским уровнем [49].

С разрушением собственного научно-технического потенциала российская экономика переориентируется на импортную технологическую базу – еще одна характерная черта стран сырьевой периферии. Экспортно-ориентированные сырьевые отрасли все большую часть оборудования приобретают за рубежом. Даже вполне конкурентоспособная продукция отечественного высокотехнологического машиностроения для ТЭК оказывается невостребованной сырьевыми корпорациями, ориентирующимися на иностранную технику. По данным межотраслевого баланса Росстата, в 2002 году г. удельный вест импорта во внутреннем потреблении продукции машиностроения составил 43,7% [28]. По расчетам специалистов Института народнохозяйственного прогнозирования РАН, в перспективном периоде до 60% необходимых для модернизации российской экономики технологий может потребоваться приобретать за границей [26].

В структуре затрат на технологические инновации в промышленности доминируют маркетинговые исследования и производственное проектирование (50%), в то время как затраты на НИОКР составляют лишь 10% (в развитых странах соотношение обратное) [21] — освоение новой техники приобретает явно имитационный характер.

Стремительная деградация научно-производственного потенциала страны предопределяет сползание российской экономики на периферию мировой экономической системы. Сырьевая специализация, крайне низкая оплата труда, ничтожное финансирование научных исследований, бегство капитала и утечка умов, вымывание национального дохода через обслуживание внешнего долга, – все эти характерные черты периферийной страны сегодня в полной мере присущи российской экономике. По показателям средней продолжительности жизни, доли оплаты труда в используемом ВВП, индексу развития человеческого капитала, доли вывозимого капитала в фонде накопления Россия опустилась до уровня отсталых стран. Резко (с 45%-го превышения до 25%-го отставания от среднемирового уровня) за годы реформ снизилась производительность труда [28]. Продолжение сложившихся тенденций деградации научно-производственного потенциала страны еще несколько лет будет означать закрепление периферийного положения российской экономики.

Проведенные выше измерения показали сохраняющуюся технологическую многоукладность российской экономики, воспроизводство которой приобрело патологические черты. Если в успешно развивающихся странах технологическая многоукладность преодолевается за счет относительно более высоких темпов развития передовых технологических укладов (темп роста пятого ТУ в новых индустриальных странах, Китае Индии, Бразилии более чем пятикратно превышает общие темпы экономического роста), то в Российской экономике, наоборот, наблюдается снижение их веса. Эта деградация технологической структуры и ее замораживание на отсталом уровне происходит под воздействием втягивания российской экономики в типичный для колониально зависимых стран порочный круг неэквивалентного внешнеэкономического обмена, в котором она опускается до роли сырьевого придатка развитых стран.

Экономика распалась на относительно благополучный экспортно-ориентированный сырьевой сектор и сужающийся под давлением импорта внутренний сектор, который все больше отстает от зарубежных конкурентов и разрушается. При этом воспроизводственный контур первого замкнулся на мировой рынок, изолируясь от внутреннего. В результате доходы от экспорта сырья и энергоносителей остаются за рубежом, лишь в незначительной степени трансформируясь в спрос на отечественную продукцию.

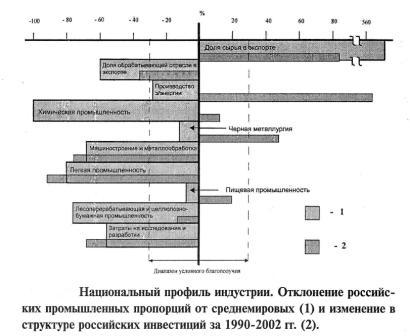

С середины 90-х годов сложился и воспроизводится сырьевой перекос российской экономики — на долю ресурсных отраслей (нефтегазовой, металлургической, лесохимической промышленности) приходится около 5% занятых, 10% фонда заработной платы, трети добавленной стоимости и свыше половины экспорта отраслей российской экономики [33]. Последняя, становится все более примитивной, беря на себя функции сырьевого придатка Евросоюза и Китая и лишаясь механизмов самостоятельного воспроизводства. Это наглядно видно по национальному профилю российской промышленности (рис. 20).

Рисунок 20

|

Дезинтеграция экономики усиливается в процессе воспроизводства сложившихся контуров перераспределения добавленной стоимости между секторами. По оценкам А.Р.Белоусова, через «ножницы цен» и заниженный курс национальной валюты внутренне ориентированный сектор передавал экспортно-ориентированному сектору и торговле большую часть создаваемой им добавленной стоимости. [3, с.25]. В свою очередь, денежные власти изымали из экспортно-ориентированного сектора около 7% ВВП, в Стабилизационный фонд, размещая его за рубежом. Более чем пятикратное превышение нормы прибыли в экспортно-ориентированном секторе по сравнению с внутренне ориентированным, постоянно воспроизводит и усиливает их разрыв, отражаясь, в более чем двукратном различии интенсивности обновления основных фондов, возможностях привлечения трудовых ресурсов и инвестиций [3].

Под давлением притока нефтедолларов повышается обменный курс рубля, что снижает и без того неудовлетворительную конкурентоспособность отечественных товаров, которые все более замещаются дешевеющим импортом. Прирост последнего намного превышает прирост производства отечественных товаров, вследствие чего постоянно растет доля импорта в структуре товарных ресурсов розничной торговли, приближаясь к половине. Вместе с тем последовательная поддержка доллара российскими властями не компенсирует снижения конкурентоспособности внутренне ориентированных секторов экономики и, в отсутствие действенной политики модернизации отечественной промышленности лишь усугубляет деградацию экономики, стимулируя дальнейшее наращивание сырьевого экспорта за счет сдерживания роста уровня жизни и конечного спроса. Это видно по структуре инвестиций в основной капитал крупных и средних предприятий, в которой устойчиво снижается доля высокотехнологического сектора (с 10,7% в 2004г. до 8,6% в 2006г.) и растет доля добывающей промышленности (с 18% до 19,1% соответственно) [62].

Произошедшая структурная деформация российской экономики привела ее в ловушку сырьевой специализации. Об этом ясно говорит гипертрофированное повышение веса сырьевых отраслей, ориентированных на экспорт, и деградация производства товаров конечного спроса, ориентированных на внутренний рынок. Если за последние полстолетия доля ТЭК сектора в мировой экономике снизилась с 15% до 9,3%, то в России она за последние 15 лет подскочила до 19% [23]. При этом резко уменьшилась доля инновационно-инвестиционного сектора – с 30% в 1990г. до 18,9% в 1998 г. И в настоящее время по свидетельству МЭРТ, главным источником роста инвестиций остается добывающий сектор [62].

Вместе с резким сокращением производства наукоемкой продукции эти тенденции обрекают российскую экономику на неэквивалентный внешнеэкономический обмен и нарастающее технологическое отставание. Экспортируя сырье и импортируя готовые изделия, Россия теряет невоспроизводимую природную ренту, обменивая ее на интеллектуальную ренту и финансируя, таким образом, научно-технический прогресс и экономический рост за рубежом.

Хаотическая ломка структуры российской экономики в ходе радикальных реформ привела к ее дезинтеграции и распаду некогда целостных технологических цепочек на автономные элементы, частично встроившиеся во внешние воспроизводственные контуры. Утрата воспроизводственной целостности, разрушение основных элементов научно-промышленного потенциала, резкое сокращение масштабов научных исследований и разработок, доминирование в экономике внешних по отношению к ней воспроизводственных контуров — означают не только потерю экономической самостоятельности страны, но и исчезновение внутренних источников устойчивого экономического роста, делают экономику уязвимой от состояния конъюнктуры мирового рынка и накладывают серьезные внешние ограничения на ее развитие. «Сухим остатком» этой политики стал вывоз из России более полу триллиона долларов капитала, половина из которого осуществлена самим государством.

Втягивание российской экономики в типичные для периферийной экономики ловушки неэквивалентного внешнеэкономического обмена, масштабное вымывание ее национального богатства и стремительная деградация научно-производственного потенциала стали следствием проводившейся в стране экономической политики, обусловившей разрыв основных воспроизводственных контуров и хозяйственных связей. Игнорирование структурных особенностей российской экономики и линия на самоустранение государства от ответственности за ее регулирование – в надежде на автоматическое действие механизмов рыночной самоорганизации – спровоцировало процессы дезинтеграции экономики и нарастания хаоса. Отказ от структурной, научно-технической, промышленной, инвестиционной и большинства других составляющих государственной экономической политики и ограничение последней традиционными для состояния рыночного равновесия методами макроэкономической стабилизации, не могли дать адекватного результата в сильно неравновесной ситуации. В условиях характерных для российской экономики диспропорций, примитивизация экономической политики и ее сведение к постулатам «Вашингтонского консенсуса», неизбежно влекли за собой разрушение основных воспроизводственных контуров экономики и ее распад на автономно функционирующие сектора.

Преодоление тенденций деградации научно-производственного потенциала требует резкого наращивания инвестиционной и инновационной активности. Согласно оценкам Л.И.Абалкина, «для реальной модернизации экономики отечественные инвестиции в течение ближайших 15 лет должны расти примерно на 18 % к предыдущему году. Такова первая и решающая предпосылка создания благоприятного инвестиционного климата » [1, с. 6-7]. По нашим оценкам, для выхода в режим расширенного воспроизводства основного капитала объем производственных инвестиций должен быть увеличен вдвое, а НИОКР – втрое. Сделать это надо в ближайшие два-три года, поскольку вследствие запредельного износа устаревших производственных фондов до половины их может выбыть уже до конца текущего десятилетия [6].

Имеющиеся механизмы инвестиционной деятельности неспособны решить эту задачу. Сложившаяся в России модель инвестиционной деятельности характеризуется маломощностью, неэффективностью и примитивностью. Ни фондовый рынок, ни банковская система не выполняют своих функций по аккумулированию сбережений и их трансформации в инвестиции. Главными инвесторами являются сами производственные предприятия, на долю которых приходится более 60% всего объема инвестиций в промышленности. При этом в отсутствие реальных механизмов рефинансирования Центральным банком трудно рассчитывать на то, что банковская система сможет обеспечить необходимый уровень инвестиционной активности. Ограниченность финансовых возможностей обновления производства сохраняется, занимая первое место среди факторов, которые мешают развитию 4/5 общего числа предприятий [20]. При этом совокупный вклад банков в финансирование инвестиций в основной капитал не превышает 10%. Еще меньше инвестиционный вклад фондового рынка, который в России обслуживает главным образом финансовых спекулянтов.

Вместе с тем финансовые возможности предприятий, несущих основную нагрузку поддержания инвестиционной активности в экономике, весьма ограничены. Объем амортизационных отчислений, являющихся главным источником финансирования инвестиций, составляет 2,2% к объему основных фондов (в 1990г.-14%) при необходимости их обновления наполовину. Как отмечается в [52] «ежегодный износ фондов в промышленности составляет 5-7%, а их восстановление – 1-1,5%. При этом соотношение амортизационных отчислений и первичной стоимости основных фондов снизилось с 21% до 3,2%. Соответственно доля амортизации в общем объеме инвестиций снизилась в производственной сфере с 50% до 26,2% [52, с. 63], а в экономике в целом – до 19% [74]. Фактически имеется постоянный дисбаланс в пропорции примерно 3:1 и при сохранении в дальнейшем такой тенденции неизбежна полная изношенность всех основных фондов. За последние годы в общей возрастной структуре основных фондов резко возросла доля оборудования со сроком службы свыше 20 лет – с 23,1% в 1995 г. до 48, 2% в 2003г. а коэффициент обновления основных фондов в промышленности снизился с 6,9% в 1990г. до 1,8% в 2003г». И хотя к 2006 году коэффициент обновления основных фондов обрабатывающих производств поднялся до 5,9% [74] ,этого для их модернизации и расширенного воспроизводства в сложившихся условиях явно недостаточно. Невелики и возможности финансирования инвестиций за счет прибыли. За исключением экспортно-ориентированных отраслей топливно-энергетического и химико-металлургического комплексов, в которых объем прибыли остается весьма высоким благодаря благоприятной внешнеэкономической конъюнктуре, рентабельность во внутренне ориентированных отраслях промышленности в среднем составляет около 6-8%, не позволяя финансировать расширенное воспроизводство основного капитала.

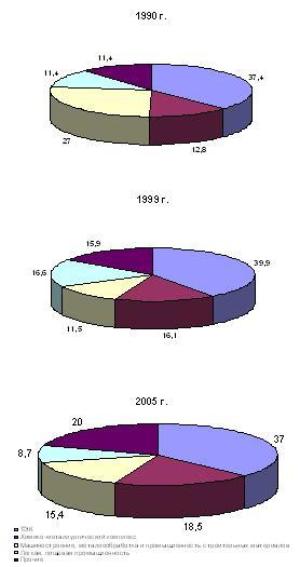

Треть предприятий обрабатывающей промышленности, строительства, сельского хозяйства являются хронически убыточными [62, 40, 74]. Не имея достаточных собственных доходов, они не могут привлечь и кредитные ресурсы. Как констатируется в [14, с.29-33] «анализ рентабельности активов нефинансовых корпораций показывает, что предлагаемые на макроуровне финансового рынка условия кредитования доступны только организациям, занимающимся добычей полезных ископаемых, производством кокса и нефтепродуктов, химическим и металлургическим производством, а также организациям связи». В результате, закрепляется сырьевая структура российской экономики – основная часть капитальных вложений в промышленность концентрируется в топливно-энергетическом и химико-металлургическом комплексах (рис. 21). Не смотря на некоторое увеличение доли машиностроения, в 2006 году из 13,5% прироста инвестиций в основной капитал вклад добывающего сектора (3,8%) был на порядок выше машиностроения (0,3%).Доля высокотехнологических отраслей в структуре инвестиций в 2,5-3 раза ниже их доли в структуре выпуска промышленной продукции [20, с,193] – тем самым закладывается дальнейшая деградация экономической структуры.

Наряду с охарактеризованным выше распадом экономики на внешне и внутренне ориентированные воспроизводственные контуры, в результате проводившейся макроэкономической политики произошла дезинтеграции финансовой и производственной сфер. Первая – сфера обращения капитала – характеризуется сверхвысокими прибылями и высокой скоростью обращения денег, относительно невысокими рисками. Вторая – производственная сфера – характеризуется низкой прибыльностью и низкой скоростью обращения денег, высокими рисками и общей деградацией производственного потенциала.

Рисунок 21. Структура капитальных вложений в промышленность, %

|

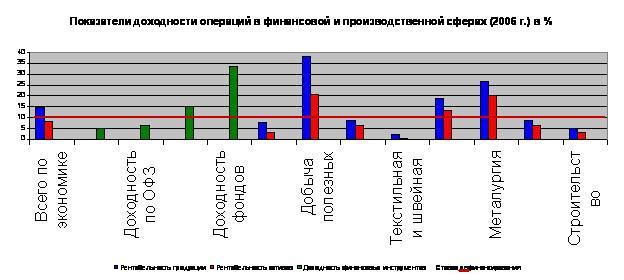

Дезинтеграция экономики стала следствием процессов перераспределения национального богатства через приватизацию, финансовые пирамиды, экспорт природных ресурсов. Интенсивность этого перераспределения была чрезвычайно высокой, ежегодно составляя до половины всего фонда накопления страны, присваивавшегося олигархическими кланами и вывозимого из страны. В свою очередь, взвинчивание цен на топливные и сырьевые товары повлекло вымывание капитала из обрабатывающей промышленности, сельского хозяйства и строительства. Последние отрасли лишились оборотного капитала, «ушедшего» через «ножницы цен» и завышенные процентные ставки по привлекаемым кредитам. В результате только предприятия сырьевого экспортно-ориентированного сектора имели доступ к ресурсам финансового рынка (рис. 22). При этом сверхприбыли от экспорта энергоносителей и сырьевых товаров не трансформировались в прирост инвестиций и оставались, в основном, за рубежом.

Рисунок 22

|

Об итогах экономического развития Российской Федерации за 2006г. М.: МЭРТ РФ, 2007г. В условиях, когда вследствие ценовых диспропорций большинство отраслей экономики малорентабельны и сохраняется убыточность трети производственных предприятий, трудно ожидать устойчивого роста производства. Едва ли можно рассчитывать на подъем инвестиционной активности в условиях, когда не функционируют механизмы рефинансирования коммерческих банков под спрос на деньги со стороны производственных предприятий. В то же время значительная часть из простаивающих сегодня половины мощностей промышленности может быть еще вовлечена в производство в случае улучшения финансового положения предприятий. По различным оценкам, возможности роста производства на существующих мощностях составляли в начале нынешнего десятилетия не менее 35–40% [9]. Но в силу нарастающего износа и старения основных фондов нужны инвестиции в их модернизацию на новой технологической основе. А инвестиционная активность выродилась до уровня минимальных технологических нужд предприятий. Удельный вес долгосрочных финансовых вложений в общем объеме финансовых вложений предприятий составляет около 16% [74]. Анализ конкурентоспособности отраслей российской экономики, свидетельствует о неопределенности дальнейшего развития даже передовых по техническому ровню производств оборонного, авиакосмического и электротехнического машиностроения [45]. Сохранившийся научно-технический потенциал еще позволяет восстановить и обеспечить расширенное воспроизводство ряда ключевых технологий современного и нового технологического укладов. Но время, в течение которого можно решить эти задачи, неумолимо сжимается. Вырваться из сырьевой ловушки с каждым годом становится все сложнее вследствие нарастающей глобальной конкуренции, в которой Россия явно проигрывает. Необратимо упущены возможности встраивания в ядро пятого технологического уклада, имевшиеся предпосылки которого не были использованы. Возможности своевременного формирования ключевых направлений развития шестого технологического уклада сужаются по мере его структурирования в масштабах мировой экономики и соответствующей страновой специализации. Чтобы выйти из тупика, необходимо кардинально изменить экономическую политику государства. Она должна основываться на наращивании национальных конкурентных преимуществ, на магистральных направлениях формирования нового технологического уклада. Для этого требуется соответствующая концентрация имеющихся в стране финансовых, информационных и интеллектуальных ресурсов.

2.3. Возможности освоения нового технологического уклада

Несмотря на передовые позиции отечественной науки в области фундаментальных исследований ключевого фактора нового технологического уклада (нанотехнологий, сама принципиальная возможность которых была впервые доказана в СССР), в сфере его практической реализации наблюдается нарастающее отставание.

Российский рынок нанотехнологий находится на начальном этапе своего становления. На настоящий момент доля России в общемировом технологическом секторе составляет около 0,3%, а на рынке нанотехнологий — 0,04%. Во многом здесь сказался тот факт, что Россия обратила свое внимание на наноразработки на 7-10 лет позже, чем зарубежные страны. Вовлеченность бизнеса в инвестиционный процесс нанотехнологической отрасли довольно низка.

Ниже дается краткий обзор достигнутых результатов в освоении производств, составляющих ядро нового технологического уклада, выполненный с участием группы ученых МИФИ под руководством профессора Харитонова В.В.

Наиболее развитым сегментом ключевого фактора нового технологического уклада – нанотехнологий – является производство наноматериалов, ведущее место среди которых занимают углеродные нанотрубки и различные нанопорошки. В России рынка углеродных нанотрубок (УНТ) как такового пока нет, промышленное и полупромышленное производство УНТ практически отсутствует. Значительные количества (более 1 кг УНТ) предлагают только импортные производители. Имеющийся в настоящее время на рынке товар не способен удовлетворить потенциальных потребителей по причине высокой цены. Стоимость углеродных нанотрубок составляет от 7 долл./г (производство Китай) до 200 долл./г (производство США) в зависимости от типа и чистоты материала. Стоимость российских УНТ, производящихся на лабораторных установках, достигает 12000 руб./г из-за крайне малого объема производства.

Нанопорошки в качестве добавок способны изменять свойства самых разных веществ, от металлов до минеральных удобрений. По оценке Роснанотеха, в стране выпускается 3т нанопорошков в год, 0,003% мирового производства. С учетом того, что в 50-80 годы ХХ века Россия имела приоритетные позиции по научным разработкам, производству и использованию ряда нанопорошков, следует попытаться наверстать образовавшийся разрыв.

В области нефтегазовой промышленности на первое место по важности использования выходит нанокатализ. Новые компоненты позволят обрабатывать сырую нефть намного эффективнее, быстрее и с меньшими затратами. Также с помощью нанотехнологий нефтегазовая промышленность получит ряд датчиков и самовосстанавливающихся материалов, способных защищать окружающее пространство от утечек нефти.

Новые технологии для переработки легкого углеводородного сырья (специальные реакторы с нанопористыми каталитическими мембранами) будут способствовать обеспечению выполнения Россией принятых на себя обязательств по Киотскому протоколу. По оценкам, с помощью этих технологий можно перерабатывать до трети выбрасываемых в России в атмосферу попутных газов (т.е. около 10 млрд. м3/год), что позволит обеспечить дополнительный объем стоимости продукции и услуг до 200 млрд. рублей в год.

Россия владеет технологией изготовления светодиодов сверхвысокой яркости, непосредственно использующихся для освещения жилья. При замещении ламп в различных светильниках на светодиоды к 2012 году мировой рынок светодиодной светотехники превысит 60 млрд. долл. в год. Российский рынок к этому моменту достигнет 70 млрд. рублей. Продукция отечественной наноиндустрии может играть на нем определяющую роль [58].

В области наноэлектроники российские организации функционируют как дизайн-центры, оснащенные современными системами автоматизации проектирования, и способны проектировать БИС в технологических нормах 180-95 нм. По создаваемым проектам выпускаются специализированные схемы на зарубежных кремниевых фабриках (в основном Тайвань и Германия). В 2008 году Правительство Российской Федерации утвердило проект по организации производства микросхем по 65-нанометровой и 45-нанометровой технологиям.