Все эти классические источники экономии на масштабах производства, уже не первое десятилетие гуляющие по страницам учебников, понятны и убедительны, когда речь идет о превращении небольшой фирмы в крупного производителя. Ясно, что новый масштаб бизнеса даст новоиспеченному гиганту возможность купить более эффективную технику или впервые нанять менеджеров-профессионалов. Но когда — как это бывает при ключевых сделках, определяющих современный облик целых отраслей экономики — объединяются фирмы, уже до этого бывшие очень большими, выгоды от их слияния становятся какими-то расплывчатыми. Ведь и оборудование на каждой из фирм еще до сделки было весьма производительным. И зарплаты топ-менеджеров или шеф-дизайнеров — вполне достаточными, чтобы привлекать на соответствующие должности лучших профессионалов, которые только есть на рынке труда.

Рассуждения о выгодах мега-слияний в таких условиях смещаются в какую-то очень неопределенную сферу предположений об общем улучшении менеджмента, лучшем позиционировании на рынке и т.п., что, строго говоря, вообще делает пользу от слияния далеко не очевидной. Ведь история бизнеса пестрит примерами того, как у объединившихся фирм оказывались несовместимыми корпоративные культуры, как из двух стилей менеджмента побеждал худший, как включение младшего партнера в единую структуру приводило к утере его рыночной ниши. Не удивительно, что при обсуждении практически каждой “слоновьей свадьбы” голоса скептиков по крайней мере не менее слышны, чем голоса апологетов. Между тем, раз такие сделки происходят в самых разных отраслях и с завидной регулярностью, очевидно, что в среднем выгоды от них должны превышать недостатки.

Снижение средних квази-постоянных издержек — в отличие от многих других действительных и мнимых плюсов гигантизма — это вполне измеримое конкурентное преимущество, создаваемое увеличением размеров. Чтобы продемонстрировать это, полезно ввести некоторые термины. Представляется, что, учитывая большое значение понижения средних квази-постоянных издержек для реальной истории крупных предприятий, да и для истории последних полутора веков развития всей экономики в целом, его целесообразно было бы назвать чендлеровской экономией на масштабах (ChE — мы просим еще раз взглянуть на рис. 1b) . Простейшие преобразования позволяют установить ее количественные размеры.

ChЕ = QFC/Q 1 — QFC/Q 2 = QFC (1/Q 1 — 1/Q 2 )

Приняв Q 2 = aQ 1 или a = Q 2 /Q 1 , получаем:

ChE = (1 — 1/a) QFC/Q 1 = (1 — 1/a) AQFC 1 ,

где:

ChE — чендлеровская экономия на масштабах,

Q i — объемы производства предприятий разных размеров,

AQFC i — средние квази-постоянные издержки при исходных размерах фирмы,

QFC — квази-постоянные издержки.

То есть выигрыш в снижении средних квази-постоянных издержек зависит от их первоначальной величины (AQFC 1 ) и от некоего коэффициента (1 — 1/a), отражающего масштабы увеличении размеров предприятия. Упомянутый коэффициент удобно определить как:

k ch = 1 — 1/a = 1 — Q 1 /Q 2.

Тогда размер чендлеровской экономии на масштабах выразится простой формулой:

ChE = k ch AQFC 1

Математические свойства k ch просты. При изменении размеров предприятия в интервал 1 < a < бесконечность,

коэффициент k ch меняется в пределах

0 < k ch < 1.

То есть, если размеры предприятия не меняются (a = 1), то чендлеровской экономии на снижении квази-постоянных издержек просто не будет (k ch = 0, соответственно и ChE = 0) В предельном же случае бесконечно большого увеличения размеров предприятия (a = бесконечность, соответственно k ch = 1) формула приобретает вид ChЕ = AQFC 1 , то есть чендлеровская экономия на масштабах компенсирует весь исходный объем средних квази-постоянных издержек.

При выборе же более реалистичных параметров, скажем, при росте размеров предприятия в 1,5-2 раза уровень средних квази-постоянных издержек сокращается на 1/3 и 1/2, соответственно. Понятно, что на этой базе появляется возможность вполне делового обсуждения минусов и плюсов слияний или других способов формирования гигантов.

Для начала определяется доля средних квази-постоянных издержек в общей себестоимости продукции предприятия, далее выясняется, насколько она снизится при увеличении размеров. И, наконец, делается вывод о том, как это изменение скажется на росте конкурентоспособности по сравнению с другими действующими в отрасли фирмами. Если, скажем, вернуться к примеру слившихся автогигантов, то следует учесть стоимость поддержания сбытовой сети “Крайслера” в США, “Даймлер-Бенца” — в Европе и на этой основе определить, как понизятся издержки сбыта каждой машины, когда по обеим сетям пойдут автомобили двух марок. Следует также оценить стоимость НИОКР, которые смогут теперь централизовано делаться для всех автомобилей “Даймлер-Крайслера” и т.д.

4. Страна больших заводов и маленьких фирм

Как мы убедились, размер имеет значение. Путь к целому ряду конкурентных преимуществ лежит через рост концентрации производства и капитала. Как же преломляются общие закономерности развития крупных предприятий в России? Ответ на этот казалось бы простой вопрос неоднозначен. Дело в том, что исторически российская промышленность развивалась в первую очередь как крупная промышленность. Такое положение сложилось еще в царской России. Для советской экономики также была свойственна непpопоpционально высокая доля крупных предприятий при явно заниженной по сравнению с развитыми рыночными экономиками доле мелких и средних предприятий. Уже в 1960 г. пpоцент кpупных пpедпpиятий (с числом занятых свыше 500 чел.) в СССР достигал почти 16% и был в пять с лишним pаз выше, чем в ФРГ. Причем на этом процесс концентрации не остановился. К концу советской эпохи (1987) доля крупных предприятий дошла до 29,5%, а трудились на них 85,1% всех занятых, то есть чуть ли не все работники промышленности! В новой рыночной экономике России возникло много мелких предприятий, что частично покрыло их дефицит. Поэтому доля крупных заводов в общей численности предприятий резко упала (до 2,9% в 1996 г.). Но фактически весь производственный потенциал по-прежнему сосредоточен на заводах-гигантах.

В 1996 г. на крупных предприятиях работало 68,7% занятых в промышленности, ими выпускалось 77,7% всей продукции. Иначе говоря, крупные предприятия — это все что у нас есть. Другой промышленности Россия просто не имеет. И от эффективности их использования зависит судьба экономики страны. Между тем, как это не удивительно для страны, которая унаследовала от СССР промышленность, состоящую преимущественно из индустриальных гигантов, именно в низкой концентрации коренятся многие конкурентные слабости российского бизнеса.

Дело в том, что советские производственные объединения (последняя исторически существовавшая организационная форма социалистических крупных предприятий) никогда не бывали так велики, как ведущие западные корпорации. Обычно они включали головной завод и несколько смежных или обеспечивающих производств, тогда как в состав крупной корпорации нередко входят десятки заводов, разбросанных по всему миру. Кроме того приватизация многих производственных объединений велась на однозаводской основе, т.е. каждое предприятие, входившее в объединение, становилось самостоятельным акционерным обществом. Таким образом, парадоксальная особенность микроэкономики России состоит в том, что в ней действуют крупные заводы, но практически нет крупных фирм. Прежде всего важно обозначить количественную сторону того, что мы понимаем под малыми размерами российских фирм. В Таб. 1 размеры отечественных предприятий сопоставлены с показателями крупнейших мировых компаний.

|

Таблице 1. ОБОРОТ КРУПНЕЙШИХ РОССИЙСКИХ И МИРОВЫХ КОМПАНИЙ В ВАЖНЕЙШИХ ОТРАСЛЯХ ПРОМЫШЛЕННОСТИ в 1998 г. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Источник: Эксперт, 27.09.99, Fortune, 02.08.99

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

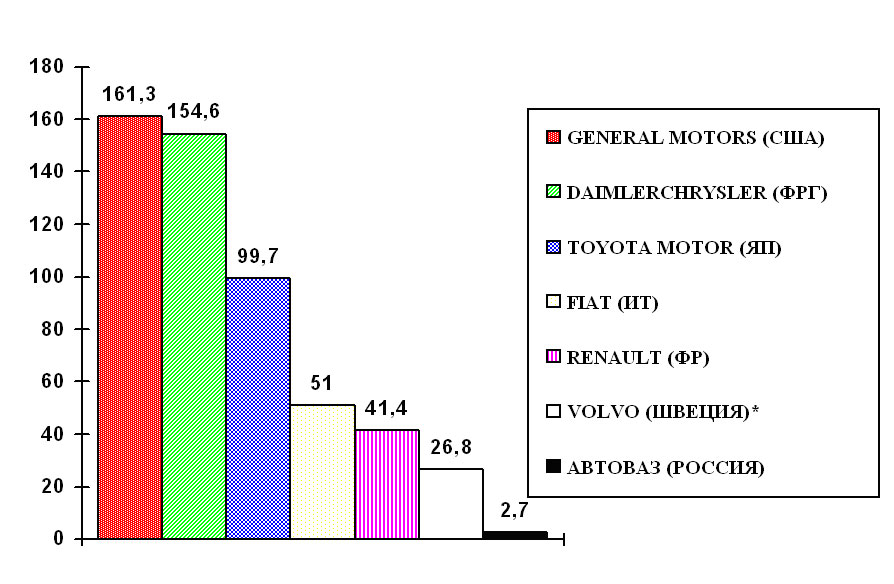

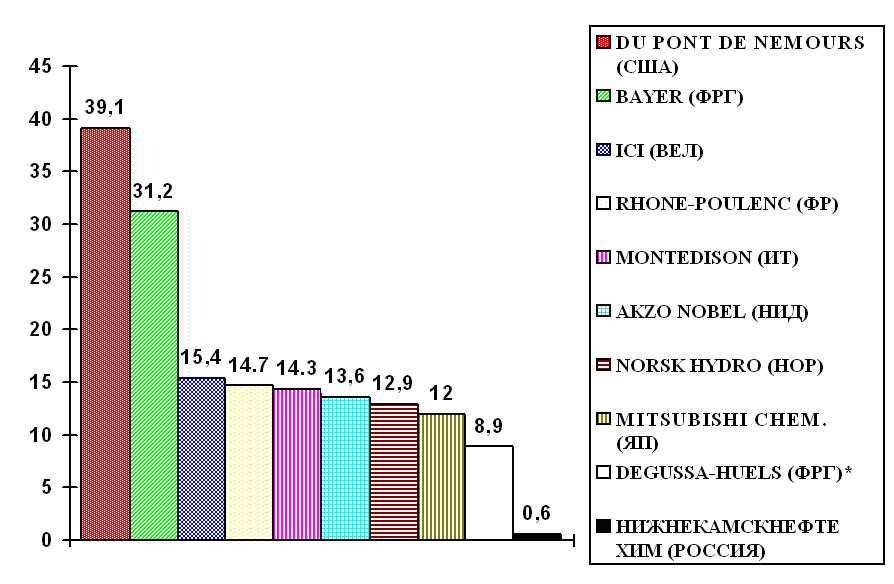

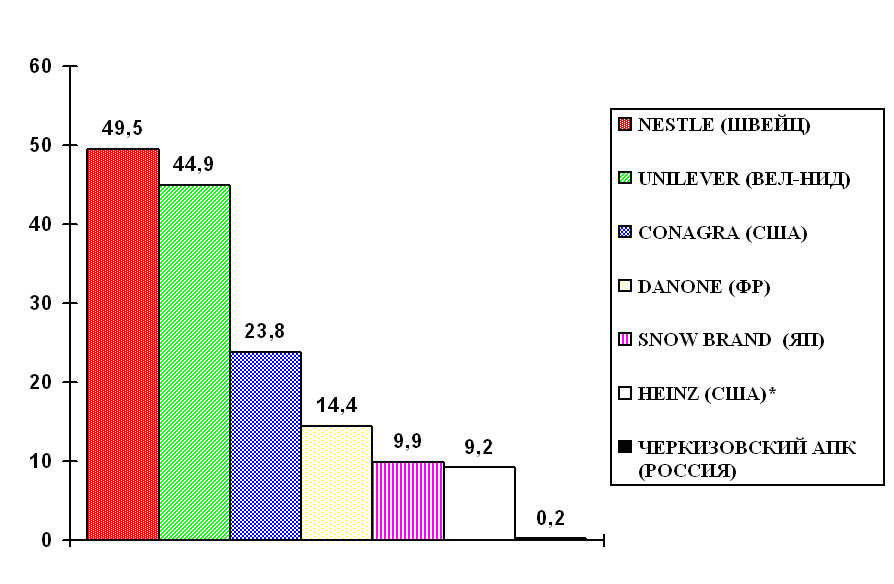

Таким образом, российский лидер по своим размерам в среднем составляет не более 9% от международного лидера, причем даже эта невысокая цифра заведомо завышена в результате включения в подсчет естественных монополий. Без них показатель падает до 3%! Еще более отчетливо недостаток концентрации капитала ведущих российских компаний виден в отраслевом разрезе. На рис. 4-6 представлены ведущие фирмы нескольких отраслей разных стран и их российские конкуренты (мы выбрали автомобилестроение, химию и пищевую промышленность, но то же самое типично практически для любой отрасли обрабатывающей индустрии). Принцип включения компаний в наши диаграммы был следующим: на рисунке отражались крупнейшие фирмы данной отрасли по каждой стране и самая маленькая из вошедших в список журнала Форчун компаний вне зависимости от национальной принадлежности.

|

Рисунок 4. ВЕДУЩИЕ МИРОВЫЕ АВТОМОБИЛЕСТРОИТЕЛЬНЫЕ ФИРМЫ В 1998 ГОДУ (оборот, млрд. д.) |

|

|

* Самая маленькая автомобилестроительная компания, включенная в международный список 500 крупнейших мировых корпораций.

|

|

Рисунок 5. ВЕДУЩИЕ МИРОВЫЕ ХИМИЧЕСКИЕ ФИРМЫ В 1998 ГОДУ (оборот, млрд. д.)

|

|

|

* Самая маленькая химическая компания, включенная в международный список 500 крупнейших мировых корпораций.

|

|

Рисунок 6. ВЕДУЩИЕ МИРОВЫЕ ПИЩЕВЫЕ ФИРМЫ В 1998 ГОДУ (оборот, млрд. д.) |

|

|

* Самая маленькая пищевая компания, включенная в международный список 500 крупнейших мировых корпораций.

|

Легко видеть, что российские фирмы-лидеры рассматриваемых отраслей значительно меньше своих конкурентов из других стран. Более того, они выглядят карликами даже при сравнении с самыми маленькими из фирм, вошедших в мировую элиту соответствующих отраслей. Еще более сильное впечатление оставляет отсутствие в числе 200 крупнейших предприятий России (список журнала Эксперт ) компаний ряда отраслей, относящихся во всем мире к сфере деятельности крупного бизнеса (и, соответственно, представленных в международной “пятисотке” журнала Форчун ):

- АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

- ПРОИЗВОДСТВА КОМПЬЮТЕРОВ И ОФИСНОГО ОБОРУДОВАНИЯ

- ЭЛЕКТРОННОЙ ПРОМЫШЛЕННОСТИ

- ИНЖЕНИРИНГА

- ПРОИЗВОДСТВА НАПИТКОВ

- ФАРМАЦЕВТИКИ

- РЕЗИНОВОЙ ПРОМЫШЛЕННОСТИ

В случае аэрокосмической промышленности отсутствие данных еще, возможно, связано с соображениями секретности и потому ничего не говорит о размерах действующих там российских фирм. Но в других из перечисленных отраслей отсутствие отечественных фирм носит знаковый характер: в стране просто нет значимых не только по международным, но и по российским масштабам компаний (фирмы, относящиеся к ним слишком малы, чтобы попасть в число 200 крупнейших предприятий страны). Годы реформ приучили российских экономистов к смирению.

Профессионалы больше не удивляются и не возмущаются, когда появляется информация о том, что по уровню валового внутреннего продукта на душу населения Россия уступает не только развитым, но и многим развивающимся странам. Или, когда выясняется, что сопоставление размера бюджета всей Российской Федерации и бюджета одного только штата Нью-Йорк складывается далеко не в пользу первого. Поэтому приведенные цифры отставания российских фирм-лидеров от лидеров мировых на первый взгляд не вызывают шока. Мы отстаем по многим параметрам, почему бы и нашим крупным фирмам не уступать по размерам иностранным гигантам? Однако это обманчивый путь рассуждений, мало применимый к микроуровню экономики. Заказывая на Западе новый прокатный стан, покупая на российском телевидении время для рекламы отечественного шоколада, договариваясь об аудите с имеющей первоклассный международный авторитет фирмой (скажем, с “Бостон Консалтинг” или подобной ей компанией — без аудита такого уровня российской фирме нечего и думать о международном размещении акций), получая международный сертификат качества ISO 9000 и т. п. российские компании должны выкладывать суммы по абсолютной величине равные или, по крайней мере, сопоставимые с теми, что затрачивают их зарубежные конкуренты.

Это же относится к затратам на научно-исследовательские и опытно-конструкторские работы, части издержек на компьютеризацию управления фирмы и т. п. Легко заметить, что в большинстве из перечисленных ситуаций речь идет о знакомых нам квази-постоянных или близких им по природе издержках. Подобные расходы по самой их сути можно уменьшать лишь в очень ограниченных масштабах. А значит финансировать их можно только опираясь на значительные по международным меркам размеры фирмы. Если же фирма недостаточно велика, то без утраты большой части конкурентоспособности ей не обойтись. Вернемся для примера еще раз к ситуации в фармацевтике. Крупнейшее российское предприятие этой отрасли “ICN Фармасьютикалс” имело в 1999 г. оборот равный 153 млн. долл. Можно ли опираясь на такую базу участвовать в мировой гонке по разработке новых препаратов? Напомним, средние затраты на НИОКР по выводу на рынок одного нового препарата равны 600 млн. долл. По оценке же “Бостон Консалтинг” фирма, равная по размерам российскому лидеру, не может позволить себе тратить на НИОКР более 600 тыс. долл. в год. То есть ожидать закономерного успеха в выводе на рынок нового препарата (мы не говорим о счастливых случайностях) при столь тонком ручейке финансирования российская фирма могла бы не ранее, чем через 1000 (тысячу!) лет.

Очевидно, что малые размеры российских предприятий фактически лишили их возможности конкурировать с западными гигантами в наиболее прибыльной сфере фармацевтического производства — разработке и выпуске новых оригинальных препаратов. Примем теперь во внимание, что ведущие российские предприятия в своем подавляющем большинстве приспособлены к выпуску обычной продукции со средними (если не ниже) качественными параметрами. Ведь это — мы возвращаемся ко второй стороне парадокса российской ситуации — действительно крупные заводы, еще при проектировании рассчитанные на массовый выпуск стандартизированных изделий. То есть технологически они втянуты в борьбу за того же самого среднего покупателя , чьи потребности так эффективно научились удовлетворять крупнейшие иностранные ТНК.

В итоге складывается достаточно печальная картина. Ведущие российские фирмы производят продукцию, аналогичную массовым изделиям западных корпораций, но в силу своих малых размеров — не говоря уже о прочих причинах — обречены постоянно проигрывать последним по целому ряду критически важных параметров конкурентоспособности. Когда мы, к примеру, ругаем российский автопром за массовый выпуск “жестянок на колесах” и удивляемся тому, что “ФИАТ” или “Рено” способны производить приличные недорогие машины, а “Авто ВАЗ” — нет, то помним ли мы о той прорве средств, которую западные концерны способны затратить на постоянное совершенствование своих изделий? И не только затратить, но и — что важнее — окупить, поскольку распределяясь на миллионы выпускаемых автомобилей, эти гигантские расходы на НИОКР превращаются в копеечные суммы в расчете на одну машину. И отдаем ли мы, наконец, себе отчет в том, что издержки “АвтоВАЗа” немедленно побили бы все мыслимые границы, попробуй он при своем скромном годовом обороте скопировать эту тактику? Это, кстати, уже почти произошло с вазовской “десяткой”, первоначальная цена которой была (несмотря на ввозные пошлины) выше цены многих более качественных иномарок.

Ситуацию спасла только девальвация 1998 г., приведшая к удорожанию импортных машин. Не менее характерно в рассматриваемом отношении обстоит дело и со многими рекламными издержками. Психологи давно установили: существует определенный минимум повторений рекламы, необходимый для того, чтобы телевизионный рекламный ролик оказал воздействие на потенциального потребителя. То есть, если вы производите 1 млн. изделий, то это не значит, что вы можете помещать свою рекламу в 10 раз реже, чем фирма, выпускающая 10 млн. изделий. При такой рекламной “тактике” товар просто не заметят. Вот и стоят многие отечественные фирмы с их сравнительно небольшим объемом выпуска перед выбором даже не из двух, а из трех зол:

- Либо рекламировать свой продукт от случаю к случаю и фактически мириться с тем, что такая реклама неэффективна, а рекламный бюджет уходит на ветер.

- Либо начать полнозатратную рекламную кампанию, вложив в нее непропорционально большие по сравнению с текущим объемом продаж деньги … и потом непонятно за счет каких источников покрывать рекламные расходы. Ведь, если просто отнести их на издержки, то при малом объеме выпуска себестоимость единицы продукции (и, значит, ее цена) окажется слишком большой.

- Либо отказаться от массовой рекламы, а следовательно, и от надежд заметно расширить продажи в будущем

Другими словами, малые размеры российских фирм не дают им возможности получать чендлеровскую экономию на масштабах производства. А потому они не в состоянии совмещать дешевизну продукции с ее современностью, рекламной “раскрученностью”, повсеместной доступностью потребителю и другими свойствами, требующими больших квази-постоянных издержек.

Особняком стоит совершенно иная по своей природе, но также связанная с абсолютными размерами компании, проблема ее поглощения сторонним инвестором. Малые по размерам российские компании всегда будут потенциальными жертвами захватов и поглощений. Ведь на их приобретение достаточно затратить сравнительно скромные средства в валюте, а стимулы к осуществлению такой акции могут быть весьма сильными, особенно, если речь идет об успешной российской фирме. Причем, не исключено, что это будет не дружественное, а враждебное поглощение, нарушающее интересы российских акционеров, менеджмента, трудового коллектива. Ведь именно сила поглощаемой фирмы обычно служит важнейшим мотивом выбора схемы дружественного поглощения: с крепко стоящей на ногах компанией выгодней договариваться “по-хорошему”, чем воевать.

5. Российские предприятия в конкурентной борьбе с иностранными гигантами

Есть ли выход из кратко обрисованной тупиковой ситуации? Для начала, строгости ради, отметим, что есть несколько сфер, где российские предприятия не только не испытывают проблем недостаточной концентрации, но, напротив, могут опереться на чендлеровскую экономию как на важный источник конкурентных преимуществ. Из-за применения в советское время искусственных цен на продукцию военного назначения трудно сказать, сколько стоила разработка наших знаменитых космических ракет Восток, Протон, Энергия . Однако не вызывает сомнений, что это сумма эквивалентна миллиардам долларов. Столь гигантские суммы дают очевидные преимущества российским предприятиям, скажем, на рынке коммерческих космических запусков. Если некая иностранная фирма, затратив на разработку ракеты 1 млрд. долларов, осуществит только 10 запусков ракет, то безусловно-постоянные издержки в расчете на один запуск составят 100 млн. долларов.

В то же время такая российская компания, как Центр им. Хруничева уже провела сотни запусков. Понятно, что для нее этот вид издержек окажется неизмеримо ниже (например, 1 млрд. д. : 200 = 5 млн. д.), причем с каждым новым пуском это преимущество в издержках будет только расти. Иными словами, там, где квази-постоянные издержки финансировало сверхгигантское предприятие под названием «Народное хозяйство СССР», его наследники еще долго будут получать чендлеровскую экономию. Другим очевидным решением проблемы недостаточных размеров могло бы стать значительное (в разы, если не в десятки раз) укрупнение отечественных фирм.

Реалистична ли, однако, перспектива столь масштабной концентрации? Утвердительно (да и то лишь с большими оговорками)ответить на этот вопрос можно лишь для небольшого числа отраслей: цветной и черной металлургии и некоторых других. Здесь можно найти несколько достаточно сильных и одновременно сравнительно больших предприятий, которые при условии объединения могли бы создать “критическую массу” для образования действительно крупной российской фирмы. Это обстоятельство прекрасно понимают наиболее продвинутые в рыночном отношении российские компании. По прогнозам лидера российской металлургии “Северсталь” , уже через 5 лет больше половины всей стали в мире будет производиться несколькими суперкомпаниями и главный стратегический вопрос для отечественных фирм состоит в том, войдет ли в их число российская группа. Если российские металлурги будут слишком медлить с объединением, наиболее успешные компании (в частности, сама “Северсталь”) окажутся в орбите ведущих европейских производителей, а их слабым соотечественникам просто придется уйти с рынка. Для большинства же других отраслей такой сценарий вообще невозможен. Работающие в них фирмы даже после самых головокружительных слияний не способны стать сильными игроками по мировым меркам. А это, в свою очередь, означает, что перед очень многими успешно действующими российским предприятиями уже сейчас со всей остротой стоит задача смены конкурентной стратегии .

Относительная стабильность экономического положения подобных “передовых” российских фирм в 1999-2000 г.г. объясняется лишь тем, что мировая элита их отраслей еще не была всерьез заинтересована российским рынком. Когда же “варяги” по-настоящему придут на наш рынок, малые размеры российских фирм вряд ли позволят им выдержать натиск. Исключительно интересны в этом плане события развернувшиеся в кондитерской промышленности . Предыстория современной конкурентной войны в этой отрасли состояла в первоначально успешном нашествии шоколадок иностранного типа (знаменитые “марсы”, “сникерсы”, иностранные наборы конфет) на истосковавшийся по разнообразию и приличному качеству постсоветский рынок.

Далее, однако, иностранные сласти приелись. Дело в том, что качественный шоколад советского типа, который так любит отечественный потребитель, отличается своеобразным вкусом, связанным, в частности, с использовании при его производстве только натурального какао-масла (в большинстве импортных марок содержится 5-10% заменителей). Возврат потребительского интереса к отечественному шоколаду обрушился на раздробленный, а потому слабо подготовленный к использованию благоприятных изменений рынок. По хлесткому замечанию главного экономиста “Красного Октября” Юрия Егорова в 1996-1997 г.г. на нем действовали “70-80 относительно мелких, приватизированных, абсолютно независимых, дико гордых и нищих кондитерских предприятий”. Эти карлики заведомо не были способны подстегнуть стихийный подъем своими усилиями. Поэтому плоды ностальгии по шоколаду со “вкусом, знакомым с детства”, до поры до времени пожинали самые мощные из отечественных кондитерских предприятий — уже упомянутый “Красный Октябрь” и концерн “Бабаевский”.

Перелом произошел, когда международные кондитерские гиганты “Нестле” и “Штольверк”, создав в России собственное производство, начали активное продвижение своей продукции. Впервые в истории производимые в нашей стране кондитерские изделия получили массированную рекламную поддержку. В 1999 г. “Нестле”, например, затратила на эти цели не менее 15 млн. долларов (для сравнения: рекламный бюджет “Красного Октября”, считающийся очень значительным по российским меркам, не превосходит 1,5 млн. долл.). И положение “Красного Октября” стало резко меняться. В первой половине 90-ых годов он был лидером рынка. В 1998 г. и “Красный Октябрь”, и “Нестле” выпускали в России примерно по 50 тыс. т шоколада. А уже к 2000 г. российская фирма однозначно утратила лидерство. Все тем же 50 тыс. т у нее теперь противостоят 70 тыс. т у “Нестле”. Может ли “Красный Октябрь” — бесспорно одно из сильнейших и наиболее эффективно управляемых российских предприятий — надеяться переломить тенденцию? Сегодня ответа на этот вопрос не знает никто.

Ясно одно: столько денег, сколько тратит на рекламу “Нестле” у “Красного Октября” не будет никогда . А ведь именно этим оружием бьет конкурентов “Нестле”. Достаточно включить телевизор, чтобы увидеть, как на шквальный огонь рекламных роликов о шоколаде и коробках конфет “России” (той самой “щедрой души”), о нежном шоколаде “Нестле классик”, парадоксальных батончиках “Шок”, крепком орешке “Натс”, наконец, о народной карамели “Савинов” (все торговые марки принадлежат “Нестле”) “Красный Октябрь” едва-едва отвечает одиночными выстрелами про свой “классный шоколад”.Начиная с какого-то момента подобные стычки, происходящие сейчас в некоторых, а в будущем неизбежные во многих отраслях, превращаются в игру в одни ворота. Приведем лишь несколько высказываний руководителей (кстати сказать, успешных) российских предприятий на эту тему:

- “С кем у нас так называемые равные условия, с “Хенкелем”? Они копили опыт десятилетиями, у них просто денег больше. Мы находимся в разных весовых категориях” Ирэк Богуславский, председатель совета директоров АО “Нэфис”, Казань

- «Брендинг — это прежде всего вопрос рекламного бюджета. Но мы не можем конкурировать с рекламными бюджетами “Проктер энд Гэмбл”. Александр Андреев,директор по маркетингу косметической фабрики “Свобода”

- “Будет обидно, если российскии компании проиграют только потому, что, несмотря на аналогичное качество, у них просто не будет времени аккумулировать ресурсы, как у “Юнилевера”. Николай Нестер, генеральный директор Нижегородского масложирового комбината

И выдержать лобовое столкновение с ведущими иностранными производителями (кстати, в качестве “тарана” может выступать не только массированная реклама, но и другие компоненты квази-постоянных издержек) шансы у большинства российских фирм не велики. И все же выход, видимо, есть. По нашим наблюдениям, к настоящему времени российская практика выявила два асимметричных ответа, способных нейтрализовать слабости, связанные с малыми по международным масштабам размерами отечественных фирм. Во-первых, это занятие специализированных рыночных ниш.

В той же кондитерской промышленности этой стратегии не без успеха придерживается фирма “Арс”, практически на пустом месте сделавшая известной свою торговую марку — “А. Коркунов”. Компанией выпускается ряд дорогих сортов конфет, а ее флагманский продукт — шоколад “А. Коркунов” — вообще позиционирован в области сверхвысоких цен. Плитка стоит в 5-6 раз дороже, чем средний шоколад российского производства и в 3-4 раза дороже, чем наиболее качественные шоколады других фирм. Вполне возможно, что этот путь пригоден и для “Красного Октября”. Ведь фирма имеет устойчивую репутацию производителя высококачественных изделий. К тому же ей принадлежат права на рецептуру нескольких лучших и не имеющих мировых аналогов советских шоколадов (сейчас эта серия называется “Эйнем”), а также на легендарный сорт конфет — “мишка косолапый”.

Смысл стратегии специализации (или патиентной стратегии) состоит в том, чтобы пожертвовав массовостью рынка, сосредоточиться на тех его узких сегментах, где больше ценятся специфические достоинства производимой продукции. Именно узость рынка защищает в данном случае от превосходящего по размерам конкурента. Число реализуемых продуктов недостаточно велико, чтобы можно было разложить на них крупную сумму квази-постоянных издержек. Скажем, даже очень крупный производитель никогда не начнет масштабной телевизионной рекламной кампании по продвижению какой-то редкой разновидности своей продукции. Потенциальный рынок слишком мал, чтобы окупить огромные расходы. А, значит, шансы гиганта и карлика выравниваются. Главная проблема проведения данной стратегии состоит в отходе от психологии стандартного производства и переходе к культивации дифференциации и специализации продукции, что далеко не просто для крупных постсоветских заводов. Удачно одолеть эти трудности удается лишь единицам, но такие примеры бесспорно есть уже сегодня. Так, потребительские свойства подсолнечного масла во многом зависят от наличия или отсутствия у него запаха.

Те, кто любят характерный аромат подсолнечных семечек, останутся недовольными “бездушной” нейтральностью масла, полностью лишенного запаха. А те, кого запах раздражает, отвергнут любое масло кроме дезодорированного. В последние годы, большинство потребителей склоняется к дезодорированному маслу. И именно такое масло поставляют на рынок все импортеры, как правило, сопровождая его продвижение мощными рекламно-маркетинговыми кампаниями. Значит ли это, что идеальное подсолнечное масло не должно иметь запаха? Отнюдь нет! Ведь меньшинство покупателей, ищущее на рынке масло с настоящим подсолнечным запахом, не менее платежеспособно, чем прочие потребители. Успех российской фирмы “Эфко” во многом связан с тем, что в 1999 г. она вывела на рынок современную (не дающую осадка, имеющую большой срок хранения) версию именно “душистого” масла.

Десятки заводов, слепо взявших на вооружение только общепринятую технологию дезодорации, ничего не достигли, смятые более мощными конкурентами. А пошедшая против течения “Эфко” стала первым российским производителем растительных масел, создавшим себе доброе имя на рынке — марку “Слобода”. Вполне логичен и другой дифференцирующий ход той же фирмы — вывод на рынок майонеза, сделанного с использованием оливкового масла, как того требует традиционный рецепт. Вторая стратегия, примененная в последние годы некоторыми российскими компаниями, состоит в легальном копировании или создании клонов продукции более мощных соперников.

Дело в том, что копирование уже известной формулы, технического решения и т. п. обходится подражателю существенно дешевле, чем первопроходцу. Ведь когда “правильный ответ” уже известен, повторить (буквально или с вариациями) способ его получения существенно проще. Таким образом, квази-постоянные издержки подражателя оказываются существенно ниже и ему уже не нужен столь большой объем продаж для их распределения, как первопроходцу. Малые размеры опять перестают быть минусом. Образцовый пример сознательного проведения подобной стратегии дает химико-фармацевтический комбинат “Акрихин”. Еще в 1994 г. на заводе была принята долгосрочная (!) программа импортозамещения, в ходе которой один за другим стали осваиваться точные химические копии (так называемые джинерики) самых ходовых иностранных препаратов. При этом отсутствие квази-постоянных издержек на первооткрывательскую работу и первичные клинические испытания (у джинериков проверяется лишь соответствие оригинальному препарату) дало “Акрихину” гигантский выигрыш в затратах. В итоге препараты “Акрихина” оказались существенно дешевле импортных аналогов. Например, лоперамид-акри в 2,6 раза дешевле имодиума — известного средства от диареи (поноса), клоратадин в 1,4 раза дешевле широко рекламируемого противоаллергического средства кларитин , трамадол-акри в 2,0 раза дешевле одного из мощнейших ненаркотических анальгетиков трамала , а мазьацикловир-акри в 4,0 раза дешевле зовиракса — средства от герпеса (или, как его называли в мощнейшей рекламной кампании, проведенной в России британской “Глэксо” в середине 90-ых, “от простуды на губах”) .

Кстати пример последнего препарата показывает, что сокращение квази-постоянных издержек за счет стратегии подражания происходит не только в силу избавления от значительной части расходов на НИОКР, но и за счет уменьшения затрат на “раскрутку” товара. Фактически затраты на создание рынка в этом случае несет производитель оригинального изделия, а пользуется этим — подражатель. Так, именно “Глэксо” сломала бытовавшее в России отношение к лихорадке на губах как к пустяковому недугу (в действительности герпес весьма опасен), а выгоды от этого получил в том числе и “Акрихин”. Начиная с осени 2000 г. нечто похожее развертывается на совсем другом рынке — в производстве впитывающих подгузников. Соответствующий рынок в России возник благодаря огромным рекламно-маркетинговым затратам “Проктер энд Гэмбл” (знаменитые памперсы ). А бесплатно (или, по крайней мере, низкозатратно) оседлать волну популярности этого удобного гигиенического продукта сможет и уральский косметический концерн “Калина”, начавший недавно выпуск подгузников поппинс .

* * *