И.Г. Поспелов. Вычислительный центр им. А.А. Дородницына РАН

Материалы Международного форума «Проекты будущего: междисциплинарный подход»

В 1975 г. в Вычислительном центре АН СССР (потом РАН) возникло новое направление исследований: с истемный анализ развивающейся экономики , в котором методология математического моделирования сложных систем, развитая в естественных науках, была синтезирована с достижениями современной экономической теории. Была поставлена цель научиться строить замкнутые математические модели, которые описывали бы механизмы развития во времени макроэкономических структур и правильно воспроизводили совокупность основных качественных особенностей эволюции изучаемой экономической системы

В 1975 г. в Вычислительном центре АН СССР (потом РАН) возникло новое направление исследований: с истемный анализ развивающейся экономики , в котором методология математического моделирования сложных систем, развитая в естественных науках, была синтезирована с достижениями современной экономической теории. Была поставлена цель научиться строить замкнутые математические модели, которые описывали бы механизмы развития во времени макроэкономических структур и правильно воспроизводили совокупность основных качественных особенностей эволюции изучаемой экономической системы. Усилия были сосредоточены на разработке методов описания реальных экономических отношений в изучаемой системе [ 1 ]. Исследования начались с моделей рыночной экономики, а в 1988 г. была построена модель, которая воспроизводила основные качественные особенности эволюции плановой экономики. Поэтому к моменту начала экономических преобразований в СССР, а затем в России уже был разработан подход к анализу происходивших в экономике изменений. В частности, за два года до реформы 1992г. были правильно предсказаны краткосрочные ее последствия. Каждая из последующих моделей:

- модель экономики периода высокой инфляции 1992-1995гг.

- модель экономики периода «финансовой стабилизации» 1995-1998гг., предсказавшая кризис 1998 г.,

- модель для оценки перспектив развития экономики после кризиса 1998г

была основана на системе гипотез относительно характера тех экономических отношений, которые складывались в соответствующий период в России. С помощью моделей удалось понять внутреннюю логику развития экономических процессов, скрывшуюся за видимой, часто казалось бы парадоксальной, картиной экономических явлений, которая не укладывалась в известные теоретические схемы. Опыт применения моделей показал, что они служат надежным инструментом анализа макроэкономических закономерностей, а также прогноза последствий макроэкономических решений при условии сохранения сложившихся отношений . Можно сказать, получилась целая «летопись» российских экономических реформ, выраженная языком математических моделей. Эти модели детально описаны в [ 2 , 3 ], а подробный обзор можно найти в [ 4 , 5 ].

Особенности моделирования сложных систем

Главная трудность моделирования советской и российской экономики в период 1986-2004 гг. была в том, что вследствие ее эволюции каждую следующую модель приходилось создавать заново, начиная с системного анализа изменившихся экономических отношений. Создание новой модели – очень трудоемкое дело, оно занимает примерно год работы коллектива квалифицированных специалистов. Но даже не в этом главное. Новые экономические отношения описываются новыми переменными, другими соотношениями, часто требуют использования новых математических методов. Поэтому нельзя сказать, что в итоге почти тридцатилетних исследований эволюции советской и российской экономики мы создали систему моделей.

Перечисленные выше модели трудно сопоставить друг с другом, так же как трудно сопоставлять модели, созданные разными исследовательскими группами. Преодолеть несопоставимость моделей на современном уровне развития науки, по-видимому, невозможно [ 6 ]. В настоящее время активно развиваются не просто разные модели, но и разные подходы к моделированию. Существует множество эконометрических моделей [ 7 ], создатели которых в первую очередь интересуются устойчивыми корреляциями между наблюдаемыми показателями и только во вторую – объяснением происхождения этих корреляций. Имеется множество балансовых моделей, в которых описание экономических механизмов регулирования заменяется исследованием траекторий, допустимых с технологической точки зрения [ 8 ].

В последнее время большой интерес привлекают модели, основанные на методах описания поведения экономических субъектов, позаимствованных из физики и биологии [ 9 ]. Причина этого в том, что экономика не только сложна, но и способна к необратимому качественному развитию. Субъекты экономики постоянно пытаются найти или позаимствовать новые средствадостижения своих интересов – новые технологии, новые торговые связи, новые финансовые инструменты, новые способы организации. Таким образом, несколько меняется характер роли, соответственно механизмы отбора изменяют интересы исполнителей ролей. В результате вся экономическая система непрерывно качественно изменяется. Заметим, что такая картина эволюции соответствует представлению К. Маркса о взаимодействии «производительных сил» и «производственных отношений». Производственные отношения – это система ролей, а производительные силы – это люди, исполняющие роли с присущими им индивидуальными особенностями и творческим потенциалом. Увы, пока мы не умеем моделировать такие процессы качественной эволюции, поэтому вынуждены периодически учитывать существенные изменения экономических отношений и в соответствии с ними создавать новую модель.

По той же причине не удается формализовать авторитетные экономические теории, будь то теории К. Маркса, Дж. Кейнса, М. Фридмана или К. Гэлбрейта. Внимательный анализ показывает, что в этих содержательно вполне убедительных построениях понятия слегка «текут», изменяясь от главы к главе и то темы к теме. В результате при формализации получается не одна модель, отвечающая теории, скажем Дж. Кейнса, а тысячи несопоставимых друг с другом кейнсианских моделей. Сходная картина наблюдается во всех областях, где исследователи сталкиваются со сложными саморазвивающимися системами , такими как живой организм, биосфера, человеческое общество и его подсистемы (технология, экономика, язык). В мире создано много разных моделей, и они не выводятся как частные случаи из общей «супермодели». По сути, такие модели описывают разные ракурсы сложной системы, в них используются разные наборы понятий, и за рамками модели остаются целые пласты важных явлений.

Особенность таких систем не только собственно в сложности, но, главное – в их уникальности и способности к необратимому качественному развитию. В результате мы всегда наблюдаем единственную (историческую) траекторию сложной системы, которая сама себя не воспроизводит статистически достоверно. Поэтому модели сложных систем, не только и не столько объясняют заведомо неполные наблюдения, сколько заменяют невозможный для сложных систем эксперимент. Исследование сложных систем выводит за пределы применимости эмпирического метода , который обеспечил триумф естественных наук в последние 300 лет. Нам кажется, что в значительной степени по этой причине успехи в описании общественных и биологических процессов куда скромнее, чем успехи в описании неживой природы, несмотря на все усилия, затраченные в течение последних 70?и лет.

В свою очередь, последнее стало одной из причин падения престижа науки и отказа от рационального планирования общественного развития в конце XX в. Тем не менее, наш опыт показывает, что с помощью моделей можно достаточно много сказать о сложной системе. Хорошая модель не только описывает поведение системы при сложившейся структуре отношений, но содержит описание границ собственной применимости и границ стабильности описываемой структуры. Только надо примириться с тем, что, во-первых, из разных моделей сложной системы нельзя сложить полную адекватную модель, например, такую как компьютерные имитаторы технических систем, в настоящее время в значительной степени заменяющие экспериментальные установки. Во-вторых, вряд ли когда-нибудь мы сможем предсказать, какая структура возникнет в сложной системе, после того как предыдущая потеряет стабильность. Эволюция – это сотворение мира, то есть процесс сугубо творческий. По нашему мнению, моделирование экономики должно развиваться по трем общим направлениям:

- фундаментальному , т.е. по пути исследования основных механизмов самоорганизации, определяющих движущие силы и пути эволюции экономики и сложных систем вообще, пусть даже на весьма условных и абстрактных моделях;

- прагматическому , т.е. по пути исследования формальной структуры и упорядочения, объединения с помощью компьютерных систем поддержки моделирования успешно работающих моделей с целью создания на их основе новых моделей;

- феноменологическому , т.е. по традиционному пути создания моделей, обобщающих хорошо работающие модели.

В нашей последней работе [ 11 ], как кажется нам удалось добиться определенного продвижения в направлениях ii и iii . Наша новая модель основана на новой теоретической базе – модели межвременного равновесия с капиталом и построена с помощью новой информационной технологии разработки математических моделей экономики.

Модель современной российской экономики, учитывающая наличие теневого оборота

Модель была разработана по заказу Главного научно-исследовательского вычислительного центра (ГНИВЦ) Федерального агентства по налогам и сборам (ФАНС) и успешно сдана ему в эксплуатацию. Прагматической целью проекта было создание инструмента системного использования информации из внешних по отношению к налоговой службе источников для оценки размеров теневого оборота и налогового потенциала России . В рамках решения этой задачи сам ГНИВЦ выступал исполнителем, поэтому дальнейшая судьба работы зависела от отношения к ней заинтересованных департаментов ФАНС. Демонстрации модели и обсуждения с руководством и специалистами этих департаментов выявили следующие обстоятельства. С одной стороны, точность данной модели недостаточна для практической работы ФАНС – фактически нужен более короткий, но более точный прогноз.

С другой стороны, специалисты ФАНС явно не могли поверить, что демонстрируемые результаты действительно получены на столь небольшой, по сути, информационной базе и при столь малом числе (20-30) настроечных параметров. Со своей стороны, мы не очень настаивали на продолжении работ с существенными кадровыми изменениями в ГНИВЦ, последовавшими за административной реформой 2004г.

Так или иначе, проект не был продолжен. Такая же судьба постигла и все предыдущие наши проекты, независимо от их объективного успеха и отношения к ним непосредственных заказчиков. С научной точки зрения целью проекта была проверка пригодности некоторых теоретических концепций для описания реальных макроэкономических процессов, а также отработка и развитие технологии моделирования. В этом отношении проект оказался гораздо более успешным, чем мы сами ожидали. Полное описание модели, ее теоретической базы и технологии создания приведены в [ 11 ].

Модель описывает развитие во времени полного цикла общественного воспроизводства в предельно агрегированном виде. Вся совокупность производимых в стране и импортируемых благ представлена в модели одним показателем – реальным ВВП . В модели производство продуктов, производство услуг и торговля объединяются в одни сектор, а финансовый сектор рассматривается отдельно . Сопровождающие производство, распределение и потребление продукта финансовые потоки описываются как оборот пяти финансовых инструментов: наличных денег , остатков расчетных счетов , остатков корреспондентских счетов в ЦБ, банковских ссуд , банковских депозитов , иностранной валюты .

Продукт, труд, перечисленные финансовые инструменты и валюта образуют набор аддитивных величин, для которых в модели выписывается полная система балансов , причем потоки финансовых инструментов разделяются на легальные и теневые. Развитие экономики, выраженное движением макроэкономических показателей, описывается в модели как результат деятельности семи экономических агентов:

- Фирмы , представляющей все нефинансовые коммерческие организации.

- Банка , представляющего все финансовые коммерческие организаций.

- Населения , представляющего физических лиц, выступающих в качестве потребителей и наемных работников.

- Собственника , представляющего физических и юридических лиц, осуществляющих управление движением капитала между секторами национальной экономики и за пределы страны.

- Государства , которое в модели исполняет бюджет и определяет параметры экономической политики (ставки налогов, нормы резервов и др.).

- Центрального банка , который в модели эмитирует деньги, накапливает валютные резервы и служит расчетным центром для банков.

- Внешней торговли .

Деятельность последних трех агентов описывается сценариями государственной экономической политики и независимыми от модели прогнозами изменения внешнеэкономической конъюнктуры .

Принципы построения модели

Суть модели составляют описания поведения первых четырех агентов. Каждый из них описывается в модели как единое лицо, действующее в своих интересах и рационально принимающее решение относительно контролируемых им потоков продуктов, ресурсов и денег. Решение агент принимает на основании надежных прогнозов показателей конъюнктуры (информационных переменных модели): цен, процентов, курсов, ставок налогов, норм резервирования и. т. п.

Предположения эти кажутся очень странными, для всякого, кто не принял как догму какой-нибудь вульгарный учебник экономики. И обыденный опыт, и психологические исследования показывают, что люди действуют не очень рационально, а если даже и действуют рационально, то преследуют разные цели. А в модели в качестве рационально стремящихся к единой цели агентов выступают огромные совокупности субъектов, часто даже не знающих о существовании друг друга! Казалось бы, уже если кому и приписывать рациональное планирование, так это государству, руководимому единой волей. Однако, вся история изучения экономики парадоксальным образом опровергает последние рассуждения. Люди ведь – не атомы. Если мы хотим узнать, почему они поступили так, а не иначе, можно просто спросить их об этом. И экономисты постоянно спрашивают, но из полученных ответов не складывается никакой внятной картины. А вот наблюдение за экономикой в целом «со стороны» открывает определенные закономерности.

Дело здесь, видимо, в том, что именно в больших совокупностях субъектов, исполняющих сходные роли в экономике, возникают отношения конкуренции, специализации и подражания, которые превращают эту массу субъектов в регулярно ведущего себя макроагента [ 12 , 13 ]. Цель макроагента – это просто вариационный принцип , отбирающей реальное поведение среди всех мыслимых [ 14 ]. Факт наличия такого принципа, скажем для поведения всей совокупности потребителей, может быть установлен прямой обработкой статистики [ 14 ]. Второй парадокс связан с прогнозированием информационных переменных агентами. Модель ведь мы строим в основном именно для того, чтобы дать реальным агентам такой прогноз, и тут оказывается, что для построения модели надо знать, как агенты такие прогнозы делают! Самый радикальный выход из этого парадокса даетпринцип рациональных ожиданий [ 15 ].

Наиболее просто он формулируется так: модельные агенты используют для своих прогнозов ту самую модель, которую мы строим! Поначалу кажется удивительным, что из такого принципа вообще можно получить что-то нетривиальное. Но фактически это возможно, поскольку набор планируемых переменных у агентов различен и цели их тоже различны. Применительно к детерминированной модели, о которой здесь идет речь, принцип рациональных ожиданий приводит к модели межвременного экономического равновесия . В такой модели каждой агент, исходя из своих целей, возможностей и прогнозов, определяет свой спрос и предложение на продукты, ресурсы и финансовые инструменты в текущий и все будущие моменты времени, а потом прогнозы (единые для всех) определяются из условия согласования спроса и предложения опять-таки в текущий и все будущие моменты времени. Модели межвременного равновесия известны давно, но до сих пор они применялись исключительно для изучения некоторых теоретических вопросов на стационарных режимах довольно абстрактных моделей экономики (см. например, [ 18 ]).

Мы рискнули применить этот странный, но зато полностью самосогласованный подход к описанию реальных нестационарных процессов в современной российской экономике. Более того, мы постарались учесть в описании возможностей агентов специфику сложившихся в России экономических отношений. Например, размеры теневого оборота в модели определяет производитель, исходя их оптимального для него сейчас и в будущем соотношения выгод от экономии на налогах и риска санкций за их неуплату. Еще одним новшеством в модели стало специфическое определение капитала агентов. Недавно мы обнаружили, что выражения собственного капитала агента и доходности этого капитала можно не задавать априорно по бухгалтерским правилам, а выводить из вида первого интеграла поля экстремалей решения оптимизационной задачи агента. Этот интеграл связан с естественной для экономики масштабной симметрией так же, как интеграл количества движения связан с естественной для физики трансляционной симметрией. Здесь нет места говорить об этом подробнее – новой концепции капитала посвящена значительная часть монографии [ 11 ].

Скажем только, что, опираясь на это понятие, мы выделили агента – собственника фирм и банков, – который, не вдаваясь в подробности процессов производства и обращения, распределяет свои средства между вложениями в фирмы, вложениями в банки и вложениями в иностранные активы, исходя только из прогнозов доходности этих вложений. Доходности же вычисляются в рамках самой модели и, в конечном счете, зависят от распределения капитала.

Экономика и физика: почему сходные подходы дают различные результаты ?

Обратим внимание на то, что при моделировании экономики можно с успехом использовать подходы давно апробированные в теоретической физике и биологии. Речь идет о вариационных принципах, принципах симметрии (как точной, так и нарушенной), делении величин на интенсивные и экстенсивные и др. Наш опыт, однако, показывает, что из общности подходов отнюдь не следует качественное подобие поведения моделей физических или биологических и экономических систем. Вариационные принципы играют в экономике иную роль и имеют иную, нежели в физике, топологию.

Группы симметрии тоже другие, и смысл законов сохранения иной. В физике, как известно, экстенсивными величинами являются массы различных веществ, всевозможные типы зарядов, все виды энергии, энтропия, импульс, момент импульса и т. д. Их движение описывается уравнениями переноса или уравнениями реакции-диффузии. В экономике экстенсивными величинами являются запасы материальных благ и финансовых инструментов. Их движение описывается балансовыми уравнениями, но происходит оно не в пространстве, а на множестве экономических агентов. В физике наиболее важнысохраняющиеся экстенсивные величины . Для современных финансовых систем формально сохраняется алгебраическая сумма запасов (остатков) любого финансовый инструмента, поскольку система его балансов не имеет источников и стоков. Рост оборотов инструмента происходит исключительно за счет так называемой, кредитной эмиссии – одновременного роста активов (положительных запасов) и пассивов (отрицательных запасов) .

Вследствие возможности кредитной эмиссии формальные законы сохранения финансовых инструментов оказываются менее полезными, чем физические законы сохранения. Например, наивно ждать, что при крахе одного рынка деньги оттуда уйдут на другой. При крахе пассивы взаимно уничтожаются с активами и обороты падают на всех рынках, что и случилось, скажем, при крахе азиатского фондового рынка в декабре 1997г.

Для физических систем характерны трансляционные и вращательные симметрии , а для экономики – масштабные. Наглядным подтверждением этому служит тот факт, что изменения в физическом мире мы обычно характеризуем скоростями(производными по времени), а изменения экономических показателей – темпами (логарифмическими производными по времени). Это означает, что в первом случае абсолютные масштабы величин существенны, а во втором – нет. В результате в физике «любимыми» (т. е. наиболее показательными) решениями служат равномерные движения с постоянными скоростями, а в экономике – автомодельные решения, на которых экстенсивные величины растут с по экспоненте, т. е. с постоянными темпами. Подавляющее большинство выводов экономической теории получено сравнительным анализом автомодельных решений довольно простых моделей экономики. Любопытно, что в историческом плане «экономическая экспонента» индустриального общества до сих прорывалась сквозь, казалось бы, вполне объективные внешние ограничения, а прогнозы всех моделей, пытавшихся учесть конкретные пределы роста, – от Т. Мальтуса до Д, Медоуза включительно – блистательно проваливались. Исчерпавшуюся к концу XVIII в. землю в западной экономике заместил капитал, исчерпавшиеся к началу XX в. трудовых ресурсы – автоматизация производства, а в ответ на угрозу исчерпания энергетических ресурсов к концу XX в. произошло значительное замещение реальных потребительских благ «виртуальными».

Вариационный принцип в физике «руководит» всей системой, а в модели экономики у каждого агента свой вариационный принцип. Конструкция модели экономического равновесия как совокупности локальных оптимизационных задач, решения которых согласовываются благодаря подходящему выбору информационных переменных, – главный и, по существу, единственный оригинальный вклад математической экономики в общую «копилку» математических моделей. Но даже если, как в случае модели совершенной конкуренции, вариационные принципы разных агентов можно свести к единому вариационному принципу, остается существенное различие в топологической структуре этих принципов.

Применение вариационного принципа всегда приводит к гамильтоновой системе уравнений движения, и это движение происходит по поверхностям постоянства функции Гамильтона. Но в физике функции Гамильтона, грубо говоря, выпукла вниз. Поэтому ее устойчивые критические точки имеют характер центра , а типичные движения сводятся к вращениям, колебаниям и намоткам на торы. При изменении начальных условий эти движения демонстрируют в общем нейтральную устойчивость – сдвигаются в целом на величину порядка изменения начальных условий. В экономических моделях функция Гамильтона оказывается обычно выпукло вогнутой, а все ее критические точки имеют характер седла . В результате экономически осмысленные движения системы оказываются близкими к устойчивым сепаратрисам седел и слабо зависят от начальных условий на наблюдаемые переменные [ 10 ]. Вытекающие из этого результаты известны под названием теорем о магистрали . Они дают надежду на то, что модели типа моделей межвременного равновесия будут верны в среднесрочной перспективе независимо от точности предсказания далекого будущего.

Технология разработки модели

Вернемся к модели экономики России. Технически модель межвременного равновесия очень сложна. Для каждого из массовых (первых четырех) агентов нужно аналитически решить неавтономную задачу оптимального управления со смешанными ограничениями, подставить решения этих задач в балансы и определить, наконец, прогнозы информационных переменных, выступавшие при решении задач агентов как экзогенные переменные с неконкретизированной зависимостью от времени. Надо еще иметь в виду, что при построении модели приходится рассматривать множество альтернативных гипотез, так что всю процедуру решения надо много раз повторять для различных наборов ограничений в задачах агентов. Такую работу в разумные сроки невозможно провести обычным способом, записывая модель на бумаге, а потом переводя ее на язык программирования, не говоря уже о том, что при обычной процедуре моделирования практически невозможно избежать ошибок в записи, скажем, балансов и избежать отклонения от исходных гипотез при превращении формул в программу расчета. Успех нашего проекта в значительной степени обусловлен использованием новой технологии моделирования. Эта технология базируется на понятииканонической формы модели .

Модель – это не просто система уравнений и неравенств. Соотношения модели имеют определенный смысл, группируются в естественные блоки. Все это – информация о модели, не содержащаяся в системе ее соотношений, и именно эту информацию следует использовать, чтобы судить о правильности модели [ 17 ]. Обычно, такого рода информацию извлекают просто из названий-терминов. Однако в данном случае это не удается сделать из-за «текучести» понятий, описывающих сложную систему. И это не предубеждение, а горький вывод из собственных неудачных попыток построить систему поддержки моделирования, основываясь на соответствии модельных конструкций и экономических понятий. Модель в канонической форме представляет собой систему неравенств, уравнений (конечных или динамических), а также, возможно, локальных оптимизационных задач, разделенную на блоки двух типов: блоки описания поведения экономических агентов – ЭА и блоки описания взаимодействий экономических агентов – ВД . Состояние агента задается запасами (количествами) материальных и финансовых инструментов. Уравнения, описывающие изменение запасов данного блага или финансового актива у разных агентов, образуют систему балансов , связывающую описание действий различных агентов в единое целое. В канонической форме мы требуем указывать явно, какие из уравнений следует считать балансовыми.

Поведение агента описывается, как выбор значений переменных модели, относящихся к «компетенции» этого агента. Мы называем такие переменные планируемыми переменными агента. Выбор агента стеснен ограничениями (равенствами или неравенствами) двух типов: внутренними и внешними . Внутренние ограничения связывают между собой только планируемые переменные агента и обычно выражают технологические ограничения, например, ограничение выпуска продукции наличием факторов производства. Внешние (институциональные) ограничения, типичным примером которых служит бюджетное ограничение, кроме планируемых агентом величин объемов покупок и денежных затрат, содержит величины цен, агенту не подконтрольные.

Таким образом, цены влияют на выбор агента. Неподконтрольные агенту переменные в ограничениях и/или в функции цели этого агента называются информационными переменными . Выбор агента, описанный в соответствующем блоке, оказывается функцией информационных переменных. Фактически это план вида: «если цены будут такими-то, я куплю или продам столько-то». В экономической теории такие называются функциями спроса или предложения. Значения информационных переменных определяются в блоках, описывающих взаимодействия агентов. В процессе взаимодействияагенты согласовывают свои планы. Согласование планов необходимо для выполнения балансов . Это согласование происходит за счет фиксации подходящих значений информационных переменных . Внешние ограничения разбиваются на непересекающиеся подгруппы, в каждой из которых фигурируют планируемые и информационные переменные, существенные только для одного взаимодействия. Эти группы мы называем ролями агента (роль продавца, роль покупателя, роль кредитора). Каноническая форма – это строго определенный формальный объект. Доказана в некотором смысле единственность представления модели в канонической форме. Хотя в канонической форме можно записать многие известные модели экономики, это форма не абсолютно универсальна.

Существуют эконометрические модели, которые, с одной стороны, игнорируют балансовые соотношения, но с другой – учитывают такие эмпирические корреляции между экономическими показателями, которые невозможно интерпретировать, как результат взаимодействия агентов. Формально описание такой модели в системе ЭКОМОД будет состоять из единственного блока ЭА. Каноническая форма также мало пригодна для записи микроэкономических моделей. Это означает, что каноническая форма отражает некоторые содержательные свойства моделей, что и позволяет контролировать внутреннюю семантическую согласованность модели. Разработка и использование модели в канонической форме на всех этапах поддерживается оригинальной инструментальной системой ЭКОМОД [ 11 ], которая реализована в среде компьютерной алгебры Maple [ 18 ].

- Система контролирует корректность синтаксиса, с переобозначений, системы размерностей, системы балансов и информационных связей агентов.

- Система обеспечивает автоматическую генерацию условий оптимальности, автоматическое упрощение системы соотношений на основе их семантики, расчеты по модели (идентификация, верификация, численные эксперименты).

- Система дает возможность узнать исходный вид и смысл соотношений после любых преобразований, быстро повторить все преобразования при модификации исходных гипотез, сохранять дерево вариантов модели в файловой системе, представлять и хранить результаты расчетов

Модель в системе ЭКОМОД вплоть до получения результатов расчетов записывается в стандартной математической нотации. Информация, на основании производится контроль корректности модели, задается в основном разбиением системы соотношений модели на упомянутые выше блоки и группы. Модель экономики России, о которой здесь идет речь, ни в целом, ни по частям никогда не записывалась ни на бумаге, ни каком либо языке программирования. С другой стороны ее запись в системе ЭКОМОД, которая содержала и пояснительный текст, оказалось возможным практически без изменений использовать для окончательной публикации [ 11 ].

Некоторые результаты исследования модели

Приводимые ниже результаты относятся к 37 версии модели, которым предшествовало исследование 15 версий упрощенного макета. Версии отличались друг от друга определенными изменениями в исходных описаниях блоков, отражавшими альтернативные гипотезы о целях и возможностях экономических агентов. Каноническая форма модели экономики России состоит из 102 разнородных нелинейных уравнений и неравенств. Автоматические упрощения позволяют сократить их число до 57. Дальнейшее исследование позволяет свести модель к нелинейной неавтономной краевой задаче для 6 дифференциальных и 11 конечных уравнений для 17 неизвестных. Система содержит 25 постоянных параметров, из которых 15 (ставки налогов, нормы резервирования и др.) задаются просто нормативными документами, а 10 оставшихся параметров подбираются в процессе идентификации

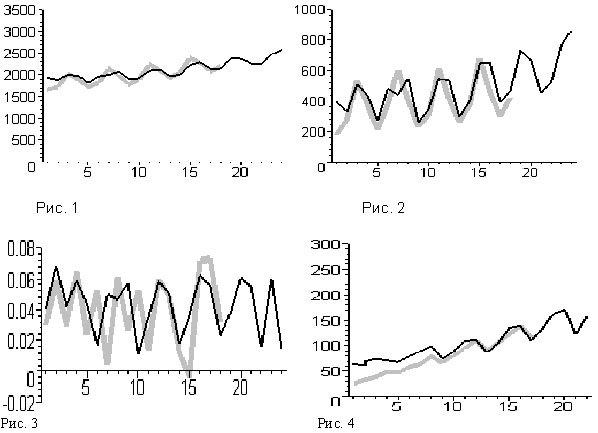

Несмотря на необычную постановку задачи, модель удивительно хорошо воспроизводит сложную динамику примерно 20 основных макроэкономических показателей за 16 кварталов 2000-2004гг. Модель дает разумные оценки размеров теневого оборота (~20% ВВП и ~50% зарплаты). Она воспроизводит наблюдаемое различие темпов роста ВВП, инвестиций, кредитов и поступления налогов разных видов. За недостатком места приведем только данные росту реального ВВП (рис. 1), реальным инвестициям (рис. 2) по темпу инфляции (рис. 3) и поступлению подоходного налога (рис. 4).

|

На всех рисунках толстая серая линия показывает несглаженные квартальные статистические данные, а черная – результат расчетов по модели. Справедливости ради следует отметить, что существующая модель правильно воспроизводя сложные колебания показателей, сдвинутые друг относительно по фазе и различие средних темпов роста этих показателей, не объясняет происхождение этих колебаний. Нам пока не удалось связать экспорт с другими показателями и пришлось задавать его как экзогенную величину и прогнозировать независимо от модели.

Зато исследование различных гипотез о механизме формирования экспорта недвусмысленно показало, что пока, к сожалению, экономический рост России определяется экспортом, а не наоборот – экспорт ростом, как должно быть во вполне здоровой и самостоятельной экономике. Модель также показывает, что капиталы до сих пор сосредотачиваются в финансовом секторе, а реальный сектор растет за счет заемных средств. Модель также дает верные оценки вывоза капитала и правильно описывает рост валютных резервов и стабилизационного фонда. Впрочем, расчеты пока проводились на период до 2004г. и не учитывали последнего всплеска нефтяных цен и резкого увеличения расходов бюджета за счет монетизации льгот и реализации национальных проектов.

Литература

• Краснощеков П.С., Петров А.А . Принципы построения моделей. М.: МГУ, 1983., М.: Фазис, 2000.

• Петров А.А., Поспелов И.Г., Шананин А.А . Опыт математического моделирования экономики. М.: Энергоатомиздат. 1996.

• Петров А.А., Поспелов И.Г., Шананин А.А . От Госплана к неэффективному рынку: Математический анализ эволюции российских экономических структур. The Edvin Mellen Press . Lewiston , NY , USA . 1999.

• Петров А.А., Поспелов И.Г. . Модельная «летопись» российских экономических реформhttp://isir.ras.ru/win/db/show_ref.asp?P=.id-23268.ln-ru .

• Поспелов И.Г . Модели экономической динамики, основанные на равновесии прогнозов экономических агентов М.:ВЦ РАН,2002. http://www.ccas.ru/mmes/mmest/ecodyn03.htm

• Полтерович В.М . Кризис экономической теории. http://www.cemi.rssi.ru/rus/publicat/e-pubs/d9702t/d9702t.htm .

• Greene W. H. Econometric Analysis (5th edition). Prentice Hall, 2003. 1026p.

• Ашманов С. А. Введение в математическую экономику. М. : Наука, 1984.

• Чернавский Д.С., Старков Н.И., Щербаков А.В. О проблемах физической экономики (Обзоры актуальных проблем). // УФН, 2002,№ 9. С.1045-1066.

• Чуканов С.В. Переходные процессы в экономике и нестационарные модели экономической динамики. М.: ВЦ РАН, 2006 . 53с.

• Поспелов И.Г., Поспелова И.И., Хохлов М.А., Шипулина Г.Е. Новые принципы и методы разработки макромоделей экономики и модель современной экономики России. М.: ВЦ РАН 2005, 242с.

• Поспелов И.Г . Вариационный принцип в описании экономического поведения. Математическое моделирование. Процессы в сложных экономических и экологических системах. / Под. ред Н.Н. Моисеева, А.А. Самарского. М:, Наука, 1986. С. 148-163.

• Поспелов И.Г . Модель отбора поведения в социально-экономических системах / Сб. тр. конф. «Моделирование социального поведения», М.: Изд-во МГУ. 2001, http://www.ccas.ru/mmes/mmest/pospelov.html .

• Петров А.А. Об экономике языком математики. М.: ФАЗИС, 2003.

• Lucas R . E ., Sargent T . J . Rational Expectations and Econometric Practice. Allen \& Unwin, London, 1981.

• Brock W.A., Tumovsky S.J. The Analysis of Macroeconomic Policies in Perfect Foresight Equilibrium. // International Economic Review, 1981. V.22, #1. Pp.179-209.

• Комаров С.И., Петров А.А., Поспелов И.Г., Поспелова Л.Я . Представление знаний, содержащихся в математических моделях экономики. // Теория и системы управления, № 5, 1995

• Maple 9 Learning Guide, Maplesoft, Waterloo Maple Inc., Canada, 2003, лицензия № 920523203.