В свою очередь против доллара будут действовать факторы, обуславливающие снижение спроса на долларовые инструменты. Во-первых, глобальные финансовые спекулянты уже приступили к сбрасыванию долларовых активов. Во-вторых, независимые от США страны снижают долю доллара в структуре своих валютных резервов. В-третьих, ряд крупных нефтедобывающих стран (Иран, Венесуэла) заявили о намерении отказаться от номинирования контрактов в долларах и перейти на расчеты в других валютах.

Таким образом, факторы, работающие на падение доллара, заметно перевешивают те, которые работают на его укрепление. Трудно себе представить, чтобы США перешли на профицитный бюджет и резко сократили внутреннее потребление импортируемых энергетических ресурсов. Для стабилизации ситуации им нужно сократить госрасходы не менее, чем на треть, что едва ли возможно, судя по лавинообразному увеличению государственного долга США и рекордному дефициту бюджета в триллион долларов. Из этого следует, что падение доллара будет продолжаться, что влечет снижение спроса на доллар со стороны денежных властей независимых от США стран и подрывает его функцию мировой валюты.

Масштаб диспропорций, накопившихся в глобальной финансовой системе, исключает возможность ее совершенствования без устранения глубинных причин кризиса. В частности, без списания обязательств по виртуальным сделкам с деривативами, устранения дефицита государственного бюджета и платежного баланса США. Поскольку эти меры пока не планируются, то очевидными следствиями кризиса будут: хаотическое обесценение значительной части финансового капитала; неконтролируемая девальвация доллара и утрата им положения единственной мировой резервной валюты, региональная фрагментация мировой валютно-финансовой системы.

Одновременное саморазрушение финансовой пирамиды обязательств эмитента мировой валюты, крах глобального финансового пузыря и связанный с ним финансово-банковский кризис, создают опасный резонанс, чреватый распадом мировой валютно-финансовой системы. Ш.Перес видит в этом продолжение этапа спекулятивного бума, сопровождавшегося крахом мировой системы социализма, финансовым кризисом в Юго-Восточной Азии в конце 90-х годов и крахом финансового рынка акций высокотехнологических кампаний в начале столетия. С завершением этого этапа она связывает переход к фазе роста пятой длинной волны [84]

В действительности, однако, составляющие переживаемого сегодня кризиса имеют разную природу. Их синхронизация определяется сильной взаимозависимостью различных сегментов финансового рынка, при которой обвал, происходящий вследствие саморазрушения финансовой пирамиды долговых обязательств США, провоцирует крах финансового пузыря деривативов и обесценение значительной части банковского капитала. Крах мировой социалистической системы хоть и расширил возможности финансовых спекуляций за счет вывоза капитала из постсоциалистических стран и эксплуатации их ресурсной базы и, таким образом, продлил разгон глобальной спекулятивной волны, но произошел по внутренним причинам, одной из которых стала технологическая многоукладность советской экономики и связанные с ней диспропорции.

Синхронизация структурного (вызванного исчерпанием возможностей роста доминировавшего в последней четверти прошлого века пятого технологического уклада), финансового (вызванного крахом глобального финансового пузыря деривативов), долгового (вызванного саморазрушением финансовой пирамиды долговых обязательств США) создает мощный резонанс разрушительных процессов, беспрецедентный в современной истории. По свидетельству М.В.Ершова [17] объемы списаний обязательств 100 крупнейших мировых компаний и банков в результате финансового кризиса приближаются к 600 млрд. долл., а общие объемы глобальных списаний оцениваются в 2,8 трлн. долл. Сжатие ликвидности может быть многократно более сильным в силу обратного действия кредитного мультипликатора. Для смягчения остроты столь масштабной проблемы требуются дополнительные источники ресурсов, намного превышающие бюджетные возможности ведущих государств.

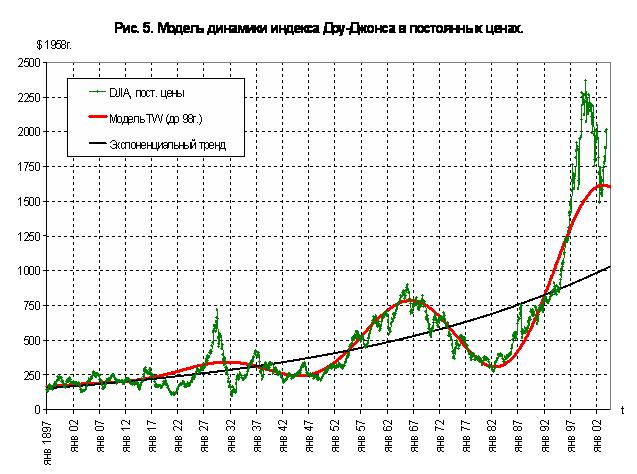

На фоне колоссального размаха наблюдаемых сегодня финансовых флуктуаций предыдущие финансовые пузыри кажутся малозаметными. Может быть, по этой причине Ш.Перес пропустила в своих наблюдениях крах финансового пузыря в конце 60-х годов прошлого столетия, продлив начальную фазу пятой длинной волны до начала нынешнего века. Более точные исследования, выполненные П.Ф. Андруковичем по сглаженной модели динамики индекса финансового рынка США [2] позволяют идентифицировать подъем финансового рынка в конце 60-х годов и последовавший десятилетний спад как признаки структурного кризиса, обусловленного замещением четвертого технологического уклада пятым. Соответственно, переживаемый сегодня финансовый кризис и происходящий с конца 90-х годов спад финансового рынка отражает замещение пятого технологического уклада шестым (рис. 6). Эта модель, как отмечает П.Ф.Андрукович, хорошо интерпретирующаяся с точки зрения широко известной теории «длинных волн», или «технологических волн», или «технологических укладов» содержит нелинейный тренд экспоненциального типа, отклонения от которого, имеющие явно выраженный волнообразный характер, описываются периодической функцией (синусом) с постоянным периодом и монотонно растущей амплитудой. При этом длина уже прошедшей с конца 1998 г. и до конца 2002 г. фазы спада практически та же, что и в период спада IV технологического уклада в период 1967–1977 г.г. Оценка параметров соответствующей периодической функции дает период, равный 4,5 годам и амплитуду примерно в 230 пунктов. Динамика индекса Доу-Джонса за период после 2003 г. показала, что, несмотря на изменение общего уровня его значений, снижение в последующие годы продолжится с возможными колебаниями вокруг основного тренда с периодом примерно в 8 лет [2].

Рисунок 6

|

Этот анализ подтверждает глубинную связь переживаемого в настоящее время финансового кризиса с процессом замещения пятого технологического уклада шестым. Из этого следует, что при всей сложности нынешнего глобального кризиса, который некоторые ученые и политики уже назвали системным, выход из него предполагает становление нового технологического уклада. Его расширение создаст материальную основу для новой длинной волны экономического роста и даст созидательное приложение, оставшемуся после обесценения капиталу, вдохнет новую жизнь в останавливающиеся производства за счет их модернизации и расширения пространства развития.

В фазе структурного кризиса, обусловленного замещением технологических укладов, ключевое значение для успешного долгосрочного развития экономики имеет опережающее освоение ключевых производств ядра нового технологического уклада, дальнейшее расширение которых позволит получать интеллектуальную ренту в глобальном масштабе. Вместе с тем незавершенность его воспроизводственных контуров и высокая неопределенность будущей технологической траектории обуславливают высокие инвестиционные риски и трудности долгосрочного прогнозирования. Для их преодоления важно правильно определить структуру нового технологического уклада, развитие которого будет определять рост глобальной и национальной экономики на перспективу до середины столетия.

1.1. Становление нового технологического уклада в мировой экономике

Точкой отсчета становления шестого технологического уклада следует считать освоение нанотехнологий преобразования веществ и конструирования новых материальных объектов, а также клеточных технологий изменения живых организмов, включая методы генной инженерии. Вместе с электронной промышленностью, информационными технологиями, программным обеспечением этот ключевой фактор составляет ядро шестого технологического уклада.

Уже видны ключевые направления его развития: биотехнологии, основанные на достижениях молекулярной биологии и генной инженерии, нанотехнологии, системы искусственного интеллекта, глобальные информационные сети и интегрированные высокоскоростные транспортные системы. Дальнейшее развитие получат гибкая автоматизация производства, космические технологии, производство конструкционных материалов с заранее заданными свойствами, атомная промышленность, авиаперевозки. Рост атомной энергетики и потребления природного газа будет дополнен расширением сферы использования водорода в качестве экологически чистого энергоносителя, существенно расширится применение возобновляемых источников энергии. Произойдет еще большая интеллектуализация производства, переход к непрерывному инновационному процессу в большинстве отраслей и непрерывному образованию в большинстве профессий. Завершится переход от «общества потребления» к «интеллектуальному обществу», в котором важнейшее значение приобретут требования к качеству жизни и комфортности среды обитания. Производственная сфера перейдет к экологически чистым и безотходным технологиям. В структуре потребления доминирующее значение займут информационные, образовательные, медицинские услуги. Прогресс в технологиях переработки информации, системах телекоммуникаций, финансовых технологиях повлечет за собой дальнейшую глобализацию экономики, формирование единого мирового рынка товаров, капитала, труда.

Наряду с отраслями ядра нового технологического уклада, быстро растущими сферами применения нанотехнологий станут его несущие отрасли. В их числе останутся несущие отрасли предшествующего пятого технологического уклада: электротехническая, авиационная, ракетно-космическая, атомная отрасли промышленности, приборостроение, станкостроение, образование, связь. Наряду с ними связанная с распространением нанотехнологий революция охватывает здравоохранение (эффективность которого многократно возрастает с применением клеточных технологий и методов диагностики генетически обусловленных болезней) и сельское хозяйство (благодаря применению достижений молекулярной биологии и генной инженерии), а также создание новых материалов с заранее заданными свойствами. Благодаря появлению наноматериалов, в число несущих отраслей нового технологического уклада также войдут: химико-металлургический комплекс, строительство, судо- и автомобилестроение.

Существенные изменения претерпит культура управления. Дальнейшее развитие получат системы автоматизированного проектирования, которые вместе с технологиями маркетинга и технологического прогнозирования позволяют перейти к автоматизированному правлению всем жизненным циклом продукции, на основе так называемых CALS-технологий, которые становятся доминирующей культурой управления развитием производства [25]. CALS (Continuous Acquisition and Life-Cycle Support) – принятая в большинстве промышленно развитых стран технология (концепция, парадигма) использования единого информационного пространства(интегрированной информационной среды) на основе международных стандартов, для единообразного информационного взаимодействия всех участников жизненного цикла продукции: разработчиков, заказчиков (включая государственных) и поставщиков продукции, эксплуатационного и ремонтного персонала.

В управлении внедрением самих нанотехнологий в развитых странах применяется стратегия: «Bringing product from laboratory to the market» (перенесение продукта из лаборатории на рынок), позволяющая, до минимума сократить наиболее сложную и рискованную фазу жизненного цикла продукции – воплощение результатов НИОКР в производственном процессе.

Исходя из изложенного, структура нового (шестого) технологического уклада , определяющего среду распространения нанотехнологий, выглядит следующим образом.

Ключевой фактор : нанотехнологии, клеточные технологии и методы генной инженерии, опирающиеся на использование электронных растровых и атомно-силовых микроскопов, соответствующих метрологических систем.

Ядро : наноэлектроника, молекулярная и нано- фотоника, наноматериалы и наноструктурированные покрытия, оптические наноматериалы, наногетерогенные системы, нанобиотехнологии, наносистемная техника, нанооборудование.

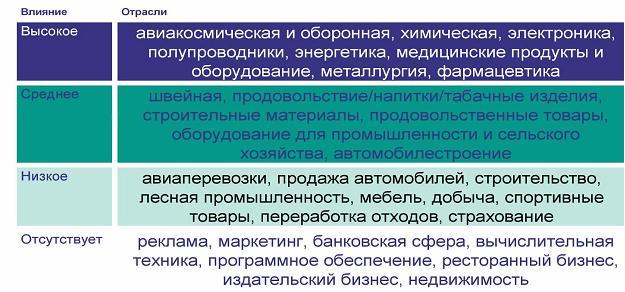

Несущие отрасли : электронная, атомная и электротехническая промышленность, информационно-коммуникационный сектор, станко-, судо-, авто- и приборостроение, фармацевтическая промышленность, солнечная энергетика, ракетно-космическая промышленность, авиастроение, клеточная медицина, семеноводство, строительство, химико-металлургический комплекс. В настоящее время влияние нанотехнологий на различные отрасли экономики и готовность отраслей к восприятию нанотехнологий весьма неравномерны (рис. 7 и 8).

Рисунок 7. Степень влияния нанотехнологий (высокое-среднее-низкое-отсутствует) на различные отрасли народного хозяйства

|

Рисунок 8. Готовность отраслей к использованию нанотехнологий и её продукции

|

Как следует из рис.8, некоторые отрасли, такие как металлургия, фармацевтика и др., запаздывают с внедрением нанотехнологий (влияние сильное, но готовность низкая), другие отрасли как бы опережают достижения нанотехнологий (готовность высокая, а влияние нанотехнологий пока недостаточно изучено или неэффективно). Подобная неравномерность в динамике распространения ключевого фактора – типичная картина для начала фазы роста нового технологического уклада. По мере формирования составляющих его комплексов технологически сопряженных производств и образования целостных контуров расширенного воспроизводства процесс распространения нанотехнологий будет принимать все более масштабный и всепроникающий характер.

За последние несколько лет в ряде стран значительно выросли государственные и корпоративные инвестиции в исследования и технологические разработки в различные направления нанотехнологий. Одновременно значительно возросло число научных работ, публикаций и патентов, создано более 10 тысяч компаний , выпускающих или использующих нанопродукцию, и число их стремительно растет. На сегодняшний день нанотехнологии применяются в процессе производства, как минимум, 80 групп потребительских товаров и свыше 600 видов сырьевых материалов, комплектующих изделий и промышленного оборудования. На полученную с использованием нанотехнологий продукцию приходится около 0,01% мирового ВВП. Структура производства и потребления нанопродукции еще не сформировалась. Наиболее интенсивно растут рынки нанопорошков, нанотрубок, светодиодов, сканирующих микроскопов. В ближайшее время ожидается прорыв на мировой рынок дисплеев, топливных элементов, солнечных батарей, создаваемых с применением наноматериалов, предполагается, что нанопорошки из оксидов и металлов получат наибольшую долю доходов глобального рынка наноматериалов в краткосрочной перспективе. Расширяющийся спрос на такие наноматериалы, как одностенные нанотрубки и дендримеры, в настоящее время существенно способствует росту объема рынка. Среди сегментов конечного спроса на рынке наноматериалов по доходам доминируют здравоохранение и электроника. Электроника на сегодня является крупнейшим потребителем наноматериалов, но здравоохранение является наиболее перспективным и многообещающим рынком приложения нано- и нанобиотехнологий.Новый стратегический прогноз (2008г.), выполненный компанией Global Industry Analysts, Inc., оценивает мировой рынок наноматериалов в 10 миллиардов долларов к 2012 году.

Траектория роста нового технологического уклада пока еще формируется, происходит острая конкуренция различных технических решений, предлагающих их фирм и коллективов ученых, а также разворачивается борьба между странами за лидерство в формировании ядра нового технологического уклада. Типичным примером такой конкурентной борьбы является формирование входящей в него технологической совокупности в электронной промышленности.

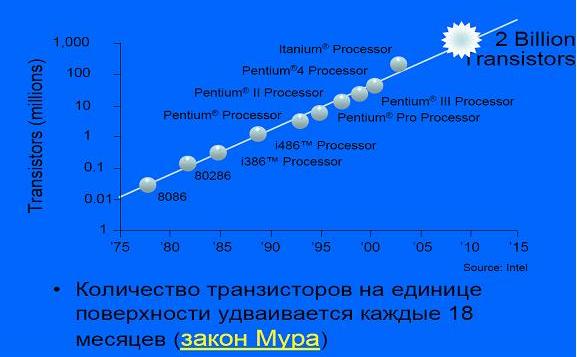

Электронная промышленность переходит в нанообласть как единое целое в полноте своих технологий производства, продуктовых потоков, технологий потребления [22, 86, 79, 90] . Переход полупроводниковой электроники в нанодиапазон сопровождается увеличением числа элементов на единице площади (рис. 9) по так называемому закону Мура. Кремниевые технологии являются основными в современной полупроводниковой технологии, и закон Мура продолжит действовать, по крайней мере, до 2015 года.

Рисунок 9. Динамика роста количества транзисторов на единице поверхности БИС

|

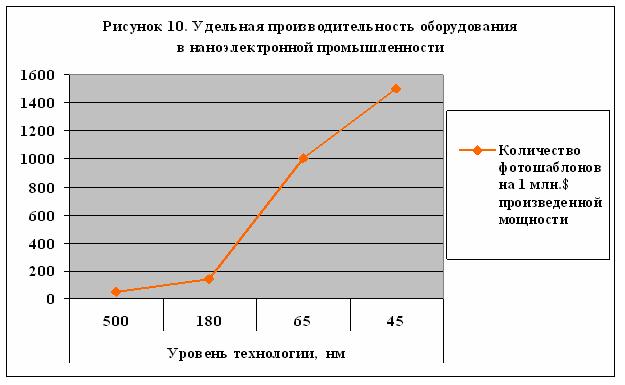

Особенностью вхождения электронной промышленности в наноуровень является множество одновременных новаций в разработках, конструкции интегральных схем, методах производства и др. Технологическая сопряженность уже сложившихся производств обуславливает синхронизацию взаимодополняющих и взаимоподдерживающих друг друга нововведений. Например, выпуск небольшого объема микросхем для суперЭВМ позволяет создать вычислительные средства для САПР авиастроения и судостроения. Это, в свою очередь, создает возможность проектирования сложной аппаратуры и, значит, повышает спрос на БИС. Такого рода обратные связи с сильным положительным эффектом формируют траекторию роста нового технологического уклада. Хотя переход к новому технологическому укладу влечет закрытие старых производств, строительство новых заводов обеспечивает рост производства и подъем экономической активности. Так, ряд западных фирм (Аналог Дивайсиз, Интел и др.) закрывают большое число старых заводов и строят новые в разных странах. Технологическое обновление сопровождается быстрым ростом показателей эффективности и интенсивности производства одновременно с повышением его капиталоемкости (рис. 10).

|

Таблица 3. Цены выполнения БИС в новых технологиях при массовом выпуске и в начале освоения небольшими партиями.

| Уровень технологии,нм | Цена БИС при массовом производстве,доллар | Цена БИС средних партий,доллар |

| 500 | 30 | 100 |

| 180 | 15 | 200 |

| 130 | 15 | 300 |

| 95 | 10 | 500 |

|

Динамика развития и распространения нанотехнологий в электронной промышленности наглядно иллюстрирует логику формирования технологической траектории ядра нового технологического уклада. Если в начальной фазе его жизненного цикла, когда сфера применения нанотехнологии весьма ограничена, а соответствующая технологическая база только формируется, затраты на инвестиции в создание производственных мощностей невелики, то по мере развертывания технологической траектории быстро растут объемы как производства, так и инвестиций, резко поднимается эффективность производства, позволяя финансировать дальнейшее развитие. При этом лидеры быстро наращивают технологическое превосходство, а вход нанотехнологии в данную технологическую траекторию для новичков оказывается все более дорогостоящим и экономически рискованным.

Как уже указывалось выше, замещение технологических укладов происходит благодаря резкому повышению эффективности производства, которое в момент замещения приобретает скачкообразный характер. Производства нового технологического уклада на порядок менее энергоемкие и материалоемкие, чем предыдущего. Особенно это заметно в ядре и основных несущих отраслях нового технологического уклада. Даже, несмотря на рост стоимости средств производства в его капиталоемких сегментах, в расчете полезного эффекта на единицу стоимости, формирование ядра нового технологического уклада порождает волну повышения эффективности и конкурентоспособности экономики.

Типичным примером быстрого повышения эффективности энергопотребления по мере роста нового технологического уклада является распространение светодиодов в светотехнике. Светодиод — полупроводник, работа которого основана на физическом явлении возникновения светового излучения при прохождении электрического тока через p-n-переход полупроводника. Светодиоды отличаются электро- и пожаро- безопасностью, безынерционностью, компактностью и находят широкое применение: светофоры и активные дорожные знаки, автомобили, подсветка сотовых телефонов, световая реклама, полноцветные светодиодные дисплеи, архитектура и многое другое.

В начале своего жизненного цикла светодиоды уступали по показателям эффективности традиционным источникам света. Световая эффективность, измеряемая в люменах на ватт (лм/Вт) – характеризует эффективность преобразования электрической энергии в свет. Обычные лампочки накаливания работают в диапазоне 10-15 лм/Bт, современные люминесцентные лампы — 90 лм/Вт, натриевые лампы высокого давления — 132 люмен/ватт. Несколько лет назад стандартной величиной эффективности светодиодов было приблизительно 30 лм/Bт. Но уже к 2006 году эффективность светодиодов белого свечения более чем удвоилась: один из передовых производителей, компания Cree, продемонстрировала показатель 70 лм/Вт, фирма Nichia анонсировала новые светодиоды белого свечения с достигнутой эффективностью светоотдачи 150 лм/Вт [http://www.bright-leds.ru/]. Технологическая траектория совершенствования светодиодов намного опережает другие источники света по эффективности преобразования электроэнергии в свет (рис. 12).