Митяев Дмитрий Аркадьевич — президент ООО «Центр системного прогнозирования», к.э.н.

Посткризисные режимы экономики мира и РФ вызревают уже сегодня, и они станут другими: иллюзия возможности возврата к модели сверхпотребления и сверхэксплуатации времени (будущего) и пространства развеется «как дым» достаточно скоро. В каком будущем нам всем «предстоит проснуться»?

Текущая ситуация: реакция полураспада мировой системы

Процесс саморазрушения мировой финансовой системы, который к началу 2009 г. перешел в открытую фазу (большинство крупнейших финансовых институтов находятся в дефолтном или преддефолтном состоянии) необратим по целому ряду причин, среди которых:

- Финансовая система США — безусловно, несущая конструкция мировой системы — лишь на 5-7% является классической платежной и кредитной системой (порядка 10-15 трлн долл.). Остальные 93-95% — сформированная за последние 10-15 лет «подводная часть айсберга» — неотраженные в балансах деривативы («производные» финансовые инструменты типа SDS, SDO и пр.). Так, сумма баланса крупнейшего игрока JP Morgan составляет около 2,5 трлн долл., тогда как внебалансовые инструменты — более 97 трлн долл., примерно такие же пропорции у Goldman Sachs (баланс порядка 1,5 трлн долл., за балансом — более 50 трлн долл.). Этот «рычаг», направленный недавно на безудержный рост стоимости активов и прибыли финансовой системы США, теперь с той же силой работает в обратном направлении, превращая практически всю финансовую систему (за исключением 2-3 игроков — «поверенных» ФРС) в «труху» (токсичные активы). Поэтому те, кому известно устройство «большого имперского колеса», или 50-летнего кредитного суперцикла (типа Джорджа Сороса), понимают, насколько масштабно начавшееся обратное движение этой махины, и тем отличаются от наших «знатоков», которые ждут восстановления США и всех рынков чуть ли не к середине года.

- Обесценение в этих условиях забалансовых активов даже на 3-5% приводит к схлопыванию баланса и «опрокидывает» даже самый устойчивый финансовый институт. На конец 2008 г. американские банки спишут еще до 0,5 трлн долл. (дополнительно к уже списанному 1 трлн долл.). В ближайшее время в США планируется создать «плохой банк», или банк для покупки «плохих активов», чтобы разгрести балансы всех прочих банков. Это преподносится чуть ли не как «чудесное спасение» системы, хотя на деле — всего лишь перекладывание из одного дырявого кармана в другой, т.к. реальных источников фондирования такого супербанка со сплошной дырой в активной части баланса нет. Перезапустить финансовую систему с «чистого листа» невозможно. Либо для этого нужны чрезвычайные обстоятельства (как это было в послевоенной Германии, когда в рамках реформ Людвига Эрхарда всем раздали одинаковое количество новых марок). 2009 г. ожидается еще 1,5-3 трлн долл. списаний финансовых активов по всему миру. Национализация таких банков-»титаников», как City или Bank of America (в отличие от континентальных европейских банков, которые в гораздо меньшей степени погрязли в забалансовых пирамидах), ничего не дает, т.к. подобная национализация приводит в действие «казус Исландии», когда активы национализированных банков в несколько раз превышают ВВП страны, инвесторы теряют доверие и к банкам, и к стране в целом. Такая перспектива сегодня стала реальной даже для родины англосаксонского финансового капитализма — Великобритании. Некоторые «гуру» (например, бывший партнер Джорджа Сороса Джимми Роджерс) говорят о ее возможном скором банкротстве. Но если на «финансовой панели» может оказаться сама королева финансового капитализма — «старушка Англия», что говорить о других странах?!

- Рост бюджетного дефицита США с 500 млрд долл. в 2008 г. до 1,5 трлн долл. (по итогам уже принятых мер, а на очереди еще план Барака Обамы на 825 млрд долл.) в 2009 г. ставит под вопрос его обслуживание в ближайшие годы, если не месяцы. В условиях падения цен на сырье и падения доходов от китайского экспорта дополнительный спрос в таких объемах отсутствует. Поэтому ФРС переходит (по примеру ЦБ РФ летом 1998 г.) к прямым покупкам «американских ГКО» (так называемая политика «количественного ослабления»), раздавая практически бессрочные и бесплатные деньги как своим акционерам (ФРС учреждена рядом финансовых игроков), так и некоторым странам. Так, в октябре 2008 г. по так называемым «валютным свопам» было роздано 120 млрд долл. (по 30 млрд долл. Бразилии, Мексике, Южной Корее и Сингапуру).

- Хотя баланс ФРС является непрозрачным (в конце 2008 г. агентство Bloomberg подало запрос о балансе ФРС, но ему было отказано в предоставлении информации со ссылкой на закон о защите коммерческой тайны), в американской публичной финансовой системе невозможно долго скрывать отсутствие источников финансирования бюджетного дефицита. И даже суперлояльные рейтинговые агентства будут вынуждены снизить кредитный рейтинг (или для начала изменить прогноз на негативный). Если же этого не произойдет, инвесторы (особенно инвесторы-государства) сделают выводы самостоятельно. В любом случае в 2009 или 2010 г. вероятен «кризис доверия» к ФРС, «бегство от доллара» и обязательств минфина США. Пока же рейтинговые агентства «тренируются» на европейских странах — Греции, Испании, на очереди Франция, но только не США (штаб-квартира рейтинговой «тройки»), несмотря на откровенно безумную бюджетную политику. Крупнейшие американские банки (City, Bank of America и др.), судя по котировкам их акций, практически банкроты. Но не по рейтингам — их рейтинги гораздо выше, чем рейтинги пока вполне платежеспособной России. Поэтому постоянные заверения S&P, что «даже» высший рейтинг США (ААА) «не высечен на камне», — это просто дань политкорректности, т.к., по собственным методикам агентства, страна с такой политикой давно должна была бы продвигаться к банкротству (что и происходит в реальности). Кроме рейтинговых агентств сегодня есть такой инструмент, как CDS (Credit Defolt Swaps), по текущим котировкам которого РФ — почти Африка (в 2 раза хуже Бразилии).

- 5. Чтобы не допустить неконтролируемого распада системы, минфин США и ФРС в очередной раз применяют «стратегию анаконды»: удушение мира в долларовых объятиях, сбрасывание ставших обременительными элементов системы (типа инвестбанков, сырьевых и ипотечных пузырей), а также сбрасывание токсичных отходов полураспада в виде хаоса «чужим» (в БРИК, Азию, Европу). Цель стратегии — сохранить ядро системы (Уолл-стрит) в состоянии контролируемого полураспада, дав ему время на адаптацию и поиск новых инструментов финансового доминирования.

Россия как «страна-мишень»: в перекрестье финансового прицела

Итак, чтобы замедлить ход событий, американские власти (через те же рейтинговые агентства, банки, хедж-фонды) ведут финансовую войну с «более слабыми» звеньями мировой финансовой системы, стремясь мобилизовать оставшиеся ресурсы для собственного спасения. Однако размер «черной дыры» американских обязательств (16 трлн долл. — обязательства казначейства США, включая недавно принятые ипотечные обязательства; почти столько же — обязательства корпоративного сектора; более 10 трлн долл. — обязательства домохозяйств; до 10 трлн долл. — задолженности штатов и муниципалитетов; всего порядка 50 трлн долл.; дополнительно — часть вторичных обязательств еще на 100-150 трлн долл.) многократно превосходит ресурсы «периферии». Точная оценка степени «токсичности» деривативов невозможна, т.к. эти обязательства по определению носят искусственный характер: как правило, это математические ожидания того или иного события (например, дефолта), которые могут быстро меняться.

Обслуживание этой пирамиды долгов требует 3-5 трлн долл. только на уплату процентов, что составляет от четверти до трети годового ВВП США. Даже снижение ставки ФРС практически до нуля не привело к существенному падению стоимости обслуживания публичного (штатов, ипотечных агентств и др.) и частного (корпораций и домохозяйств) долга, т.к. одновременно резко упало «качество» всех несуверенных долгов.

В этой ситуации финансовая система США выполняет доступную ей функцию — транслирует собственную неплатежеспособность вовне, обесценивая активы, компании, целые страны и континенты. Вообще говоря, это не столько вопрос «злой воли» американской элиты или «мирового правительства», сколько неизбежная и вынужденная реакция самосохранения («рефлекс») системы, которая даже в момент саморазрушения не в состоянии вести себя иначе, чем диктует ее природа. И после гибели «головного мозга» системы рефлексы могут работать.

Почему именно Россия должна быть «мишенью»?

Не только Россия, но все страны, неспособные «закрыться», защитить свою внутреннюю экономическую систему от финансовых цунами, инициируемых в тектонических разломах финансовой «земной коры».

Происходит резкое «денежное сжатие» (бегство в наличность), вызванное проеданием за предыдущие десятилетия доходов следующих поколений.

К сожалению, Россия вынуждена платить больше многих других. Цены на сырье по результатам «сжатия» могут упасть еще в 2 раза (до уровня в 15-20 долл. за баррель нефти). Банковская система перестанет не только кредитовать, но и выполнять простые функции денежного оборота.

Есть угроза утери «контрольного пакета» как в нашей банковской системе, так и в ряде крупнейших корпораций. Критический импорт не может быть обеспечен при устойчивых ценах на нефть ниже 25-30 долл. Рубль после истощения валютных запасов ЦБ РФ попадает в режим практически неуправляемой девальвации, многие компании вынуждены будут объявить дефолт по внешним долгам, бюджеты всех уровней вынуждено секвестируются, инфляция ускорится, уровень жизни населения упадет на треть, падение производства, лишенного внешнего и части внутреннего спроса и источников инвестирования, станет устойчивым и самоподдерживающимся.

Всего этого может и не случится (это параметры «жесткого сценария» — см. ниже), но понимать «правила игры» и состав команд (и судей) необходимо: никто не даст отсидеться на «скамейке запасных».

В этой игре, где крупье меняет правила по ходу не устраивающей его партии, действует простое древнее «правило правил»: кто играет по чужим правилам, тот проиграл, не успев сесть за игровой стол.

Россия продолжает играть по правилам, делая вид, что с нами поступают так же. Теряя время, валютные резервы, запас прочности, Минфин РФ и ЦБ РФ на каждом витке обесценения российских активов имеет ухудшенные позиции.

К концу января 2009 г., менее чем за полгода открытой фазы кризиса, Россия потеряла треть резервов (200 млрд долл. из 600 млрд долл. на август 2008 г.), падение производства составило в ряде отраслей 20-30%, при этом механизмы защиты (меры Правительства РФ по поддержке предприятий) пока работают только в части перекачки ликвидности на ММВБ (в валюту). Для сравнения: валютные резервы Китая за 4 квартал 2008 г. выросли на 45 млрд долл. и приблизились к 2 трлн долл. Это объясняется тем, что в КНР действует валютный контроль по капитальным и текущим операциям: ни юридические, ни физические лица не могут без соответствующих оснований (импортные операции) уходить из юаня в валюту. Банковская система КНР в основном государственная, и никто не позволяет госбанкам спекулировать нацвалютой. Новый министр финансов США, когда его кандидатуру утверждали в конгрессе, даже обрушился с резкой критикой на КНР за заниженный курс юаня. Некоторые сырьевые страны достигли такой же степени девальвации, как РФ, практически не тратя валютные резервы (Канада, ЮАР, Австралия), другие пошли по пути РФ (например, Бразилия).

В рамках монетаристской парадигмы мышления задача решений не имеет: пытаясь ограничить денежное предложение (чтобы не допустить атак на рубль), ЦБ РФ «добивает» остатки реальной экономики, остающейся без кредитов.

Страна, догматично следуя монетаристским рецептам в жестоком (постмонетаристском) мире, загоняет себя «в угол» тотальной распродажи. Ей грозит утрата остатков самостоятельной финансовой системы, превращение реального сектора в «бычка на заклание» для похмельного заокеанского «божка азарта». Справедливо считать это «ненаучной» (эмоциональной) оценкой ситуации. В терминах рациональных оценок речь может идти о моделировании возможных сценариев после прохождения нынешней «точки бифуркации», тех «коридоров возможностей», в которые попадает та или иная страна (включая нашу), независимо от собственных представлений о себе и мире, даже если «жрецы системы» (либерал-монетаристы) запрещают думать о «немыслимом», выходить «за флажки» собственных верований и представлений.

Вместе с тем мы имеем опыт переформатирования правил игры, странового, корпоративного и личного выживания, приобретенный в начале 1990-х гг. и в 1998 г. Этот опыт в нынешней ситуации бесценен.

По крайней мере, на основании собственных ошибок мы можем решить, чего в нынешней ситуации категорически делать нельзя, можем выстроить для начала план обороны, понимая, чего от нас на самом деле хотят.

Речь идет о необходимости принятия ключевых решений в ближайшие 2-3 месяца — позже из объятий «черной дыры» мировой финансовой системы Россия может уже не вырваться.

«Точка невозврата» (момент истины) близка, но еще не пройдена.

План стратегической обороны: границы дозволенного

Закрытие западных кредитных рынков для российских компаний привело к быстрому и резкому «схлопыванию» внутрироссийского кредитного рынка, а также утрате ряда зарубежных и отечественных активов, заложенных под кредиты. Принятые меры позволят погасить кредиты только госкомпаний и госбанков, при этом растущая как снежный ком задолженность частного сектора (через постоянные «вылеты за margin call») покрыта быть не может. Между тем она оценивается (в соответствии с трехкратным падением стоимости заложенных активов) в несколько триллионов рублей, что сопоставимо с денежной массой М2.

Такое «обескровливание» экономического организма ведет к остановке роста и рецессии, особенно в нынешней модели денежной политики (эмиссия денег исключительно под покупку валюты ЦБ).

Ближайшей жертвой кризиса становятся компании, сильно зависящие от кредитования: ритейлеры, девелоперы, строители, сельхозпроизводители и др.

Резкое падение потребительской и инвестиционной активности, сужение горизонта инвестирования с нескольких лет до месяцев и дней «пригвоздит» отрасли, ориентированные на внутренний спрос, которые и надо поддерживать прежде всего. Но поскольку гораздо более серьезный лоббистский потенциал имеют экспортно ориентированные отрасли, львиную часть госсредств получат они. И для поддержки внутренних отраслей может не хватить ни времени, ни денег. Это — сценарий управляемого полураспада экономики страны на два сектора: спасаемый сырьевой и «остаточный» внутренний. Произошедшая «управляемая девальвация» рубля предоставила внутреннему производителю некоторые шансы импортозамещения, однако его потенциал не сравним с потенциалом трехкратной девальвации 1998 г., кроме того, тогда не существовало значительной долларовой долговой нагрузки на бизнес, которая сегодня съедает весь позитивный эффект девальвации. При этом (в соответствии с долей критического импорта — продовольствие, лекарства и пр. — в конечном потреблении) падение рубля на 10% приводит к приросту (импорту) инфляции на 2-3% и падению реальных доходов населения.

При цене на нефть ниже 30 долл. и при «обескровливании» национального денежного обращения через вывоз капитала падение доходов федерального, регионального и местных бюджетов будет настолько резким, что никакое секвестирование расходов (тем более что значительную часть федеральных и основную часть региональных и местных расходов составляют «защищенные», прежде всего социальные статьи) не позволит закрыть бюджетный дефицит на приемлемом уровне (уровень дефицита больше 5% ВВП — «терпимый», от 5% до 8% ВВП — «крайне болезненный», больше 10% ВВП — «убийственный»). Таким образом, страна попадает уже не в 1998 г., а в середину или даже начало 1990-х гг. — тотальные неплатежи, нарастание социальной напряженности, банкротство регионов и т.д. Предлагаемые псевдорешения типа «выхода РФ на международные рынки капитала» не только абсурдны (эти рынки наглухо заколочены досками), но и крайне вредны, т.к. консервируют многократно обанкротившуюся (в том числе и в России) модель внешнего «валютного управления» или пресловутого «вашингтонского консенсуса» МВФ.

Так, кредит МВФ в 2,5 млрд долл., предоставленный Республике Беларуси в начале 2009 г., не только был обусловлен проведением разовой девальвации на 20%, но и содержал целый ряд стандартных требований типа борьбы с инфляцией путем ограничения роста денежной базы, сокращения социальных расходов и т.п. Для РФ принятие подобных обязательств означало бы «дурное повторение» 1990-х гг. с бесконечными заискиваниями перед «милым другом» Мишелем Камдессю, тем же Лоуренсом Саммерсом и т.п.

Впрочем, аналогичную политику ЦБ РФ проводит и самостоятельно, например повышая ставку рефинансирования (что делают лишь слабые, несамостоятельные в денежной политике, «развивающиеся» страны, в отличие от стран G7, которые снижают ставки и смягчают денежную политику как могут).

Итак, краткая характеристика ситуации — полная асимметрия (по принципу «что позволено Юпитеру, не позволено быку»): Россию (как и другие страны периферии) «закрыли», т.е. от страны и ее компаний требуют безусловного возврата всех долгов, доплат по выданным кредитам в связи с обесценением залогов и т.п. При этом «слабые» страны берут на себя обязательства по спасению «эпицентра» кризиса (США) в рамках G20. Банкротство или принудительная реструктуризация обязательств (в том числе в процессе национализации) крупнейших финансовых западных институтов, напротив, становится нормой. Особенно симптоматична нынешняя ситуация на рынке казначейских векселей США: инвесторы доплачивают американскому минфину за право хранить в нем деньги. Это означает, что и в самом центре системы произошел разрыв, необратимое расслоение качества: есть «первоклассные» бумаги ФРС и минфина, остальное — «мусор».

Мы можем, конечно, рассчитывать на милость крупье, но только в том случае, если осуществится «мягкий сценарий», когда маркет-мейкер будет заинтересован в некотором продолжении игры (см. ниже).

В любом случае России необходимо три стратегических плана:

- Для инерционного сценария (план А) — комплексный план антикризисного реагирования и эшелонированной обороны от нарастающих угроз.

- План Б — на случай успеха американского и мирового плана спасения.

- План В — если единый мировой план спасения («план G20″) не будет сформирован или будет провален и придется «выплывать», если не в одиночку, то в режиме двусторонних и коалиционных соглашений.

Эти планы соотносятся с тремя возможными сценариями:

- «мягкий сценарий», или сценарий стабилизации кризиса, канализирования экономического спада, падения стран и компаний в некотором коридоре;

- «инерционный сценарий», или продолжение неконтролируемого полураспада, который, однако, до поры не переходит в распад мировой финансовой системы и позволяет продолжать манипуляцию из ее центра;

- «жесткий сценарий», или сценарий быстрого распада системы.

Сценарии саморазрушения мировой финансовой системы

«Мягкий сценарий»

Стабилизация падения возможна на принципах «заморозки» процессов распада системы, перевод ее функционирования на более низкий энергетический уровень (в значительной мере — «на холостой ход»). И сделать это могут только те люди, которые понимают, как система устроена, как и где ее надо «подмораживать». Поэтому экономическую команду президента Барака Обамы составляют старые «проверенные кони»: Лоуренс Саммерс (и его ученик Тимоти Гейтнер), профессор Бен Бернанке — идейный наследник «творца системы» Алана Гринспена и т.д.

Как может выглядеть «мягкий сценарий» на практике? Формирование «банка-агрегатора» (1) для сбора на его баланс «плохих активов» крупнейших американских банков хотя и не приведет к восстановлению полноценного кредитования, однако позволит проводить через банки средства бюджетных программ (включая развитие инфраструктуры). Доверие к американской и мировой финансовой системе восстановлено не будет, однако после фактической национализации инвесторы по крайней мере станут рассматривать банки как надежное место сохранения средств.

Домохозяйства, корпорации, местные правительства и страны будут заняты обеспечением простого (нерасширенного) воспроизводства, пытаясь сохранить системы жизнеобеспечения, резервируя значительные ресурсы на случай возможного ухудшения ситуации.

Норма сбережений повысится практически во всех странах, включая США, потребители и инвесторы продолжат «бегство от риска», сокращая кредитное плечо до требований обеспечения режима простого воспроизводства, т.е. до горизонта одного производственного или потребительского цикла.

Весной — летом 2009 г. сложится международный консенсус (в том числе, через механизмы G20 и американо-китайский диалог) о необходимости небольшой разовой девальвации доллара к валютам торговых партнеров, с тем чтобы стабилизировать международную торговлю сырьем, продовольствием и продукцией ширпотреба. Фактически будет предложен зеркальный «план Маршалла» для посткризисного восстановления Америки, спонсорами которого выступят страны Азии и частично «старой Европы».

ФРС и минфин США займут умеренную позицию, отказавшись от безудержной эмиссии и ограничив величину бюджетного дефицита США на уровне 5-7% ВВП, что потребует отмены ряда налоговых льгот, введенных администрацией Джорджа Буша (об этом уже заговорил Лоуренс Саммерс), а также сокращения уровня потребления американских домохозяйств на 15-20% (пропорционально падению стоимости их активов и доходов). Подобная болезненная «посадка» после кредитно-потребительского бума потребует «обналичивания» политического ресурса президента Барака Обамы, который уже объявил о беспрецедентном уровне экономического кризиса и необходимых жертвах и усилиях нации.

Для стран БРИК «мягкий сценарий» будет означать контролируемое сокращение спроса на сырье и ширпотреб на те же 15-20%, что приведет к стабилизации цен на уровне «до бума», т.е. (с учетом инфляции за 8 лет бума) это примерно 30-45 долл. за баррель.

Несмотря на болезненность таких сырьевых цен для бюджета РФ, сама стабилизация уровня падения позволит адаптироваться:

- государству, которое сможет сократить за счет секвестра ряда расходов бюджетный дефицит с 8-10% ВВП в 2009 г. (3-4 трлн руб. покрывается за счет средств резервного фонда и остатков на 1.1.09) до 5-7% ВВП в 2010 г. (может быть покрыт за счет прироста внутреннего долга — ОФЗ, инфраструктурные облигации и т.д.);

- компаниям (их адаптация произойдет за счет сокращения затрат и роста производительности, а также за счет импортозамещения и несырьевого экспорта в условиях девальвации рубля — по бивалютной корзине до 50 руб.);

- населению, сокращение потребления которого (примерно на треть) будет демпфировано «воспоминанием» солидарных практик потребления и простого (натурального) воспроизводства.

Валютные резервы РФ (с учетом расходования основной части резервного фонда) в «мягком сценарии» к концу 2009 г. составят порядка 200 млрд долл. (плюс-минус 30-40 млрд долл., в зависимости от политики ЦБ и торговой конъюнктуры), торговый баланс будет слабоположительным за счет падения импорта и некоторого роста несырьевого экспорта, сокращение ВВП составит несколько процентов, вывоз капитала стабилизируется на допустимом уровне (до 10% ВВП) с учетом отсутствия прибыльных сфер его вложения в мире. Симптоматичны заявления таких «финансовых специалистов международного класса» как бывший министр финансов и нынешний глава ВТБ-24

М.М. Задорнов, который «рассчитал» оптимальный и достаточный размер валютных резервов РФ в районе 200-250 млрд долл. как сумму трехмесячного импорта и годовых платежей по валютным кредитам.

Конечно, это не вполне «мягкая посадка», однако данный сценарий из всех возможных представляется наиболее комфортным, т.к. он позволяет всем экономическим игрокам (государству, фирме, индивиду) сформировать достаточно «рациональные» ожидания и модели поведения, которые приведут к формированию нового (пониженного) уровня динамического равновесия, что дает шанс на структурную перестройку экономики.

«Мягкий сценарий» для РФ означает возвращение примерно в середину 1990-х гг., в режим воспроизводства, знакомый экономическим агентам. Вместе с тем выход на траекторию «мягкого сценария» будет означать существенный риск закрепления мировых диспропорций: однажды согласившись оплатить счета обанкротившейся западной (точнее — англосаксонской) финансовой системы, «мировая фабрика» (Азия) и «мировая кладовая» (Россия и другие сырьевые страны) усилят свою зависимость от «мирового печатного станка», приняв в очередной раз зависимые отношения, оплату «сеньоранжа» (эмиссионной сверхприбыли) в пользу эмитента «воздуха».

Вероятность «мягкого сценария» зависит от действенности тех «механизмов торможения» процессов распада системы, которые в ней содержатся и которые запускаются игроками, заинтересованными в административной (статусной) и ресурсной ренте, генерируемой остатками «здоровых элементов» мировой финансовой системы. Таких игроков много. К ним, безусловно, относятся (по статусу и объективному положению) секретарь казначейства США, председатель ФРС, да и ведущие банкиры всего мира, вес которых определяется стабильностью (даже если это стабильность спада).

В России «мягкий сценарий» отвечает интересам широкой коалиции — от сырьевиков, которые смогут стабилизировать стоимость своих активов и обязательств на уровне, достаточном для сохранения и постепенной реструктуризации основных активов, до финансистов и бюджетополучателей всех уровней, включая население.

Этот сценарий поддерживает и «главный бухгалтер РФ», достаточно честный идеолог нынешней политики «мягкого встраивания» в мировой кризис А.Л. Кудрин, который несколько наивно предлагает своим коллегам некоторые меры добровольной уступки части мировой экономической власти (2): «Среди мер, которые необходимо осуществить в среднесрочной перспективе, следует выделить следующие:

- выработка новых правил регулирования финансовых рынков, а также требований к макроэкономическим параметрам развития стран по примеру Маастрихстских соглашений (т.е. де-факто запрет США на рост бюджетного дефицита до 7-8% ВВП. — Д.М.);

- расширение финансовых возможностей МВФ, в настоящее время недостаточных для решения задач в кризисной ситуации;

- повышение роли G20 и укрепление его статуса; G7/G8 и G20 должны дополнять друг друга (такая же «политико-финансовая матрешка» или «система приводных ремней», какая существовала в СССР:

партия — комсомол — профсоюзы и т.д. — Д.М.); - создание единой системы регулирования деятельности рейтинговых агентств (это особенно «обрадует» американцев, которые самостоятельно регулируют этих «мегарегуляторов» рынка. — Д.М.);

- создание в финансовой сфере новой международной организации… нужен международный полномочный орган, чьи рекомендации были бы обязательны к выполнению (как сегодня обязательны к выполнению рейтинги американской «тройки»? — Д.М.)».

Последнее предложение (фактически о создании аналога «мирового правительства») наводит на мысль о проблематичности реализации «мягкого сценария» на основе консенсуса мировых элит и уступки части верховной власти нынешними регуляторами. Может ли «мягкий сценарий» быть реализован одними американцами (либо вместе с ЕС и Китаем) — вопрос открытый, особенно учитывая то обстоятельство, что в ключевой Форум финансовой стабильности («группа 11″) ни Китай, ни Россию принять не спешат, а в рамках других действующих механизмов (G8 и G20, МВФ и др.) такие основополагающие вопросы регулирования системы, по сути, не обсуждаются.

Постепенное «усыхание» доходов и стоимости активов для большинства игроков психологически и технологически предпочтительней, чем непрогнозируемая «ломка» или «пила» (инерционный сценарий), не говоря уже о «сломе» системы социально-экономического мироустройства («жесткий сценарий»).

Согласно этому сценарию, уже в 2009 г. после «ломки» системы, завершения процессов отделения «агнцев» от «козлищ» («плохих» активов от «терпимых») начнется восстановление традиционных финансовых контуров воспроизводства (сбережений и кредитования), а в 2010 г. возможен выход на траекторию стагнационного роста.

Хотя вероятность «мягкого сценария» меньше 1/2 , она далеко не равна 0.

Инерционный сценарий

Обычно инерционный сценарий рассматривается как исходный.

Однако в нашем случае это промежуточный вариант — «болтанка», или «случайное блуждание» между сценариями «мягкой» и «жесткой» посадки, траектория растущей турбулентности, в которой одни элементы системы уже расшатаны (или совсем разрушены), а другие «делают вид», что все идет «как надо». Поэтому систему «несет юзом», она попадает в восходящие потоки и воздушные ямы, при этом «пилот» все с большим трудом удерживает штурвал.

Моделирование поведения системы в таком состоянии — дело неблагодарное, хотя поклонники теории сложности (или хаоса, что есть оборотная сторона сложности) скажут Вам, что в природе других систем и нет, что процесс распада («умирания») — нормальное состояние любой сложной системы, что изучение «точек перелома состояний» (бифуркации) — интереснейшая научная задача, и т.д., и т.п. Все это так, однако рассуждать о таких системах, пребывающих в пограничных состояниях, хорошо, находясь в мягком кресле стороннего наблюдателя, а не на борту пикирующего лайнера.

И тем более не в кресле пилота или авиадиспетчера, не способного что-либо сделать. Инерция процессов саморазрушения мировой финансовой системы с осени 2008 г. напоминает фигуру «сухой лист» по зигзагам падения в «плоском штопоре»: чтобы «встать на крыло», получить требуемую подъемную силу, лайнеру мировой экономики надо обеспечить тот «угол атаки», который исключает сама траектория падения.

Возвращаясь от аналогий к существу сценария «свободного» падения мировой финансовой системы (не хотелось бы все же думать, что фигура, которую она выполняет, — «сухой лист»), приблизительно зададим возможную амплитуду «болтанки» (параметры, в которых самолет еще не развалится, если/пока не встретится с землей):

1. »Топливо» мировой финансовой системы — доверие (а совсем не деньги, которые может печатать любой государственный или частный банк). Поэтому система «тянет по инерции» (и, может быть, дотянет до посадочных огней), пока один из двух моторов еще фырчит. Если мотор доверия к частным финансовым институтам отказал, двигатель доверия к ФРС и ЦБ все еще работает. Если/когда это доверие иссякнет, система войдет в штопор.

2. Банкротство еще одного (любого) крупнейшего финансового института (уровня Lehman Brothers) вызовет цунами, превосходящее все, что было ранее. Понимая это, ФРС и центробанки Европы, Японии и Китая вряд ли позволят рухнуть финансовому институту. А за нефинансовые компании они не отвечают. Поэтому рухнуть может какой-нибудь конгломерат типа GE или GM. Кстати, у GE последние 10 с лишним лет больше 80% общей прибыли генерировало финансовое подразделение, которое в выручке занимало 20%. А сейчас оно таким же образом генерирует убытки: все так же, как у крупнейших банков — колесо покатилось вспять. Или обанкротится та или иная страна «периферии».

3. Что бы ни послужило сигналом для нарастания очередной волны паники инвесторов и обвального падения рынков (до уровня ниже 7,5 тыс. пунктов по Доу-Джонсу, где проходит многолетняя линия поддержки), изъятие средств инвесторов из всех инструментов (с развивающихся рынков в первую очередь) обусловит следующие параметры (вероятно, к осени 2009 г., может быть, и раньше) состояния экономики РФ: индекс РТС — в районе 250-350 пунктов; вывоз капитала и бюджетный дефицит — более 10% ВВП каждый; курс рубля — выше 70 по бивалютной корзине; резервы ЦБ к середине или концу 2009 г. — значительно менее 200 млрд долл.; падение ВВП — порядка 10%; возможен паралич не только кредитной, но и платежной системы. Подобный вариант рассматривается в Правительстве РФ — в Давосе в конце января позволил себе «сделать утечку» на этот счет весьма информированный и проницательный И.Ю. Юргенс, глава «мозгового центра» ИНСОР.

В мире инерционный сценарий приведет к «спасению утопающих силами самих утопающих»: ни G20, ни Форум финансовой стабильности (G11), ни даже G7 не смогут выработать никакой совместной программы действий, ФРС и минфин США перейдут к односторонней и безудержной эмиссии. Самое главное следствие таких односторонних действий — отказ «второго двигателя» мирового лайнера: доверия к центральным банкам по обеим сторонам и Атлантики, и Тихого океана. Эмиссия обязательств станет тотальной, мировая финансовая система будет не просто дезорганизована, она будет подвергаться неожиданным шокам и перегрузкам, валютные и сырьевые рынки увеличат в разы свою и так запредельную волатильность. Никакие риски нельзя будет рассчитать и покрыть ни силами мировых страховых компаний, ни через выпуск ценных бумаг (CDS); останется только политико-силовая защита.

Это не просто принципиально непредсказуемый, постглобалистский (или «глокализованный») мир, но мир, разрушаемый «до основания», глубже, чем просто уничтожение капиталистической надстройки над древним рыночным хозяйством. Затрагивается сам рынок, т.к. его основа — доверие. Рынок возвращается к границам общин (там, где они сохранились), «радиус доверия», необходимый современной экономике, схлопывается. Горизонт инвестирования, производства и потребления также сокращается до одного простого цикла воспроизводства — продовольствия, простых предметов и услуг, необходимых для жизни.

США в этом случае будут использовать все средства для спасения собственных инструментов доминирования — деривативной финансовой системы (которая практически «упадет на свое ядро» — ФРС вместе с системой спутников), силового компонента (функции «мирового шерифа»). Вместо «подмораживания» системы будет использоваться модель ее «раскачивания», сброса периферийных элементов путем дефолтирования компаний, стран, не вполне «лояльных» или просто ненужных ядру системы. Замысел этой стратегии: пусть система станет в 2-3 раза меньше, но она будет способна продолжать выполнять старые имперские задачи.

Вопрос только в том, сможет ли система, настроенная на беспрерывную экспансию, «самоограничиться», сжаться до комфортного уровня? И что при этом будет вне системы, как управлять «океаном хаоса», если возможности и притягательность системы качественно и необратимо уменьшились? Подобный эксперимент проводился последние десятилетия на Африке, которая, при всей риторике, выпала из мировой политико-финансовой системы примерно в 1960-е гг. Однако что будет, если к «Африке» будет отнесена основная часть населения не только далеких стран, но и самой метрополии, пока не ясно.

В ближайшей перспективе инерционный сценарий (как неустойчивое «вихляние» между «мягкими» и «жесткими» траекториями) предполагает повышенную нагрузку на руководителей стран и компаний, т.к. на самом деле правильный выбор зависит от того, какой вариант («М» или «Ж») победит. А это заранее неизвестно. Сегодня это больше вопрос веры, чем знаний. Как бы то ни было, на «случайное блуждание», «шараханье» в сужающемся коридоре возможностей системе остались скорее недели и месяцы, чем годы.

Жесткий сценарий

Мы здесь не будем рассматривать военно-политические «решения» финансово-экономических проблем: как правило, все жестокости войны закладываются уже в мирное время. Останемся в логике процессов саморазрушения мировой финансовой системы: что произойдет, если ни Обама, ни ФРС, ни совместные усилия всех политиков и центральных банкиров вместе взятых не смогут остановить панического бегства инвесторов из остатков системы, включая «последнюю крепость» — обязательства правительств G7?!

Для жрецов системы и просто граждан, выросших в ее рамках, «помыслить немыслимое» (что будет, если ничего не будет) -

выход за флажки, чуть ли не интеллектуальное самоубийство. С другой стороны, все «страшилки» будущего уже сняты в Голливуде (разве что нет фильма о тотальной финансовой катастрофе — кстати, почему? Может, это «табу»?).

Итак, что может произойти в ближайшем будущем в «жестком» варианте.

1. Сначала сценарий «сжатия» будет доведен до конца. Цель — скупка всех стратегических (реальных) активов по всему миру, а также приведение под контроль несколько «загулявших» стран и рынков.

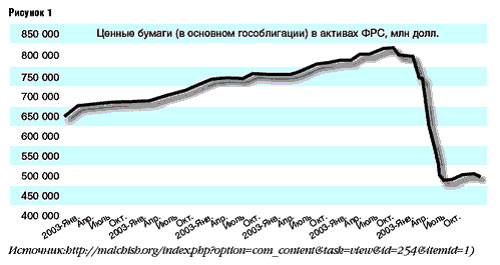

Есть версия, что (как и в 1929 г.) начало открытой фазы нынешнего мирового кризиса было спровоцировано ФРС, которая с января по июль 2008 г. распродала почти половину находящихся на ее балансе гособлигаций США (пакет уменьшился с 800 млрд долл. до 450 млрд долл.), что с учетом мультипликатора изъяло из финансовой системы 1,5-2 трлн долл. жизненно необходимых ресурсов (см. рис. 1). При этом принятый осенью 2007 г. федеральный закон FSA 157 предписывал банкам отражать активы по рыночной, а не по модельной или расчетной стоимости, что заставило банки начать тотальную распродажу ипотечных и производных бумаг. Дальше процесс «сжатия» пошел по спирали, ФРС же поддерживала не всех, а только «избранных» (аффилированных с ней) игроков, что вызвало утрату доверия ко всем остальным.

«Парад девальваций». Поскольку американцам в 2009 г. предстоит напечатать до 4 трлн долл. (3), все страны включатся в «гонку девальваций» (если не удастся договориться о правилах на этот счет). При этом США хотят, чтобы как минимум Китай позволил юаню укрепиться, чтобы поддержать свои торговые балансы. Хаотичные сильные движения мировых валют дезорганизуют мировую торговлю, приведут к новым огромным потерям как финансового, так и реального секторов экономики, развалят фьючерсную торговлю и хеджевые операции.

«Фейерверк дефолтов». Наиболее слабые страны будут вынуждены объявлять дефолты по своим обязательствам, замораживать валютные депозиты, вводить валютный контроль на капитальные и текущие операции. Таких стран немало в Центральной и Восточной Европе, в Латинской Америке, Азии и Африке. Но они есть и в Западной Европе, хотя основные обязательства стран еврозоны — в евро и прямой дефолт им не грозит. При этом Европейский центробанк по определению проводит более ответственную денежную политику и не станет (по примеру ФРС) скупать на свой баланс «мусор» в триллионном размере. Постоянные информационные «вбросы» о возможном развале еврозоны в ближайшее время по причине дефолта ряда «слабых стран», входящих в ее состав, не более релевантны, чем рассуждения о развале США по причине выхода «слабых» (дефолтных) штатов: от выхода слабых стран евро только выиграет, а выход Германии, Франции или Италии нереален по техническим и политическим причинам.

«Развал международных рынков». Уже сегодня мировые рынки находятся в стадии реинтеграции (например, в январе 2009 г. американская нефть WTI котировалась порой на 8-10 долл., т.е. на 25%, ниже лондонской смеси Brent, хотя исторически ее цена всегда была выше, что говорит о трансатлантическом рыночном разломе).

2. Вторая стадия — переход к мировой гиперинфляции, которая не только обесценит американский долг, но и превратит весь мир в аналог России образца 1992 г., когда не ясна была стоимость ни капитальных, ни потребительских товаров и услуг, господствовал бартер и радиус доверия (основа рыночного обмена) ограничивался семьей или общиной. По сути, вместо финансового капитализма, господствующего последние 60 лет, будет сформирован ресурсно-силовой капитализм, в котором «частные армии» (наподобие печально известной по Ираку компании Blackwater) будут значить то же, что раньше инвестбанки.